Six mois après le lancement de la rémunération « artist centric », la plateforme française de streaming musical Deezer se dit satisfaite des premiers résultats. Après Universal Music, Warner Music ou encore, depuis fin mars, Merlin (groupement de labels indépendants), les artistes seraient gagnants.

Alors que la filière musicale s’interroge toujours sur la méthode de rémunération des ayants droits – poursuivre sur le mode market centric ou passer au user centric –, tout en luttant contre la fraude aux clics ou fake streams (1), la plateforme française de streaming musical Deezer prévoit de généraliser en 2024 le modèle de rémunération dit « artist centric » au reste du monde. Lancé uniquement en France avec Universal Music (première major mondiale de la musique enregistrée) en septembre 2023, cette rémunération centrée sur l’artiste promet de mieux payer les musiciens et les ayants droits.

Alors que la filière musicale s’interroge toujours sur la méthode de rémunération des ayants droits – poursuivre sur le mode market centric ou passer au user centric –, tout en luttant contre la fraude aux clics ou fake streams (1), la plateforme française de streaming musical Deezer prévoit de généraliser en 2024 le modèle de rémunération dit « artist centric » au reste du monde. Lancé uniquement en France avec Universal Music (première major mondiale de la musique enregistrée) en septembre 2023, cette rémunération centrée sur l’artiste promet de mieux payer les musiciens et les ayants droits.

Labels indépendants mieux rémunérés

Deezer a aussi signé avec Warner Music dans ce sens en novembre 2023 et discute avec Sony Music. Alors que Deezer a annoncé le 21 mars dernier un nouvel accord (2)) avec le groupement international de labels indépendants Merlin, Edition Multimédi@ a contacté Deezer pour connaître le premier bilan des six mois d’application du mode de rémunération artist centric. « Actuellement, une très vaste majorité des streams sont rémunérés sur la base du modèle centré sur l’artiste – incluant à la fois les artistes des majors et de labels indépendants, ainsi que les services de distribution. Il est encore un peu tôt pour évaluer l’impact global de la rémunération artist centric, mais les premiers résultats correspondent à nos attentes, avec notamment une augmentation significative de la part de marché de la musique locale en France », nous a répondu la société Deezer. Elle indique que l’étude d’impact menée avec la Société des auteurs, compositeurs et éditeurs de musique (Sacem) sera rendue publique « prochainement ».

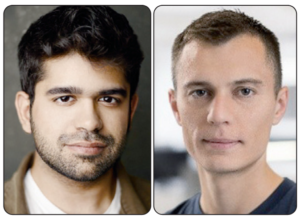

La plateforme française a depuis le 1er avril un nouveau PDG, mais par intérim : l’Américain Stu Bergen (photo de gauche), qui remplace Jeronimo Folgueira, sur fond de « taxe streaming » appliquée par la France depuis le 1er janvier (3). Le temps de trouver un successeur, le nouveau patron – ancien de Warner Music – dirigera la plateforme française fondée à Paris en 2007 et dotée aujourd’hui d’un effectif global de plus de 600 employés répartis en France, en Allemagne, au Royaume-Uni, au Brésil et aux Etats-Unis. En presque trois ans, Jeronimo Folgueira (4) a accompagné Deezer vers ce modèle de rémunération artist centric. « Je suis très heureux de voir Merlin et ses membres adopter notre modèle centré sur l’artiste et contribuer ainsi au déploiement d’un mode de rémunération du streaming plus équitable pour les artistes. Dès le départ, notre ambition a été de créer un modèle pour tous les artistes disposant d’une solide base de fans, y compris pour les artistes indépendants membres de l’écosystème Merlin », s’est félicité Jeronimo Folgueira le 21 mars.

Après Universal Music et Warner Music, Merlin (Music and Entertainment Rights Licensing Independent Network) – basé à Londres après avoir été créé à Amsterdam en 2008 et fort de plus de 500 membres représentant quelque 30.000 labels indépendants, distributeurs, sociétés de services aux labels et autres détenteurs de droits – est le troisième grand signataire avec Deezer de ce nouveau mode de rémunération censé être plus équitable pour les artistes. Merlin est considéré comme une sorte de « quatrième major » (après Universal Music, Sony Music et Warner Music), mais à but non lucratif, qui revendique « 15 % du marché de la musique enregistrée ». Son PDG depuis janvier 2020, Jeremy Sirota (photo de droite), fonde de grands espoirs sur le modèle économique artist centric pour mieux payer les musiciens : « Nous avons travaillé avec Deezer afin de nous assurer que ce nouveau modèle profite à l’ensemble de nos membres et ouvre la voie à une meilleure reconnaissance et rémunération de la création musicale de qualité pour tous les artistes concernés », a-t-il assuré le 21 mars. Pour lui, comme pour Ryan McWhinnie, vice-président de Merlin en charge des affaires commerciales et juridiques, cette collaboration artist centric avec Deezer intervient à un moment charnière pour l’industrie musicale qui explore de nouvelles pistes d’amélioration de la rémunération des artistes sur les plateformes de streaming. « Nous sommes un organisme à but non lucratif, qui est entièrement financé par nos membres moyennant des frais administratifs de 1,5 % », précise Merlin.

La France, pays-pilote de l’artist centric

Si Deezer a trouvé un terrain d’entente avec Merlin Network au niveau mondial pour ses membres (5), il n’en a pas été de même au départ pour les deux accords signés avec respectivement Universal Music en septembre 2023 et Warner Music en novembre 2023. Dans ces deux cas, c’est la France qui a été pris comme pays d’expérimentation. D’autres pays devraient suivre, courant 2024. « Après un long engagement avec Deezer tout au long de 2023, nous sommes très fiers d’être pionniers en France dans le déploiement […] de leur version du modèle artist centric. Cette initiative globale valorisera beaucoup plus efficacement l’engagement des fans et la diffusion active de la musique créée par les artistes », a déclaré l’an dernier Olivier Nusse, PDG d’Universal Music France (6). Dans son rapport financier 2023, la première major mondiale de la musique enregistrée indique avoir également passé un accord artist centric avec Spotify qui devait débuter au cours de ce premier trimestre 2024 (7), ainsi qu’avec Tidal (8). De son côté, Alain Veille, président de Warner Music France, a aussi fait part de son enthousiasme : « Je suis ravi que Warner Music France s’associe à Deezer pour ce nouveau modèle de rémunération des ayants droits, dans cette volonté que nous avons ensemble de faire évoluer le modèle économique des plateformes de streaming en faveur des artistes » (9).

Deezer se met en quatre pour les artistes

Deezer se met en quatre pour les artistes

Le nouveau modèle axé sur les artistes mis en place par Deezer s’appuie sur l’analyse approfondie des données générées par les streams et les fans. Il s’articule autour de quatre axes :

• Se concentrer sur les artistes. Deezer attribue un double coup de pouce à ceux qu’il définit comme des « artistes professionnels » – à savoir ceux qui ont un minimum de 1.000 streams par mois par un minimum de 500 auditeurs uniques. Et ce, afin de les récompenser plus équitablement pour la qualité et l’engagement qu’ils apportent aux plateformes et aux fans.

• Récompenser le contenu engageant. En plus de donner un double coup de pouce aux chansons avec lesquelles les fans s’engagent activement, Deezer réduit l’influence économique de la programmation algorithmique.

• La démonétisation du bruit des non-artistes. Deezer remplace le « bruit des non-artistes » (le non-artist noise audio comprend des enregistrements de sons de la nature ou autres qui sont souvent utilisés pour la concentration ou la relaxation) par son propre « contenu musical fonctionnel ». Quant au non artistique, il ne touche plus de redevances.

• S’attaquer à la fraude. Deezer a mis en place un système de détection de la fraude propriétaire mis à jour et plus strict, en supprimant les incitations pour les « mauvais acteurs » et en protégeant les redevances du streaming pour les artistes.

Sur ce dernier point de la fraude, les plateformes de streaming luttent depuis des quelques années contre les « fake streams » (faux clics) issus de l’achat de streams et contre les « fake artists » émanant de faux artistes (10). Sur la base des données de Deezer, Qobuz et Spotify, le Centre national de la musique (CNM) avait relevé qu’en 2021 la part globale de streams considérés comme frauduleux s’élevait à respectivement à 2,6 %, 1,6 % et 1,1 % du total de leurs streams (11).

La rémunération artist centric fait donc la part belle au modèle user centric ou User Centric Payment System (UCPS) qui répartit le montant de chaque abonnement en fonction des écoutes réelles des auditeurs et fans, au détriment du market centric ou Market Centric Payment System (MCPS) qui oriente les revenus du streaming vers les titres les plus écoutés. « Il s’agit du changement le plus ambitieux apporté au modèle économique depuis la création du streaming musical et d’un changement qui soutiendra la création de contenu de haute qualité dans les années à venir, avait estimé Jeronimo Folgueira (photo ci-contre), le désormais ex-patron de Deezer. Il n’y a pas d’autre industrie où tout le contenu est valorisé de la même façon, et il devrait être évident pour tout le monde que le son de la pluie ou d’une machine à laver n’est pas aussi précieux qu’une chanson de votre artiste préféré diffusée en streaming et en hi-fi ».

Chez Spotify, où l’artist centric devait commencer au premier trimestre de cette année, il est aussi prévu un seuil de streams annuels minimum avant qu’une musique ne commence à générer des redevances. « Cette décision devrait démonétiser une partie des titres qui absorbaient auparavant 0,5 % du pool de redevances de Spotify – la publicité profite aux 99,5 % restants », avait-il été précisé lors de l’annonce faite en octobre dernier (12). Il est même prévu des sanctions financières pour les distributeurs de musique, y compris les labels, lorsqu’une fraude est flagrante en termes de « streaming artificiel ».

La Sacem dans le sillage du CNM

L’approche artist centric est analysée de près par la Sacem, ainsi que par la fédération dont elle est membre, la Confédération internationale des sociétés d’auteurs et compositeurs (Cisac). Faut-il généraliser l’« artist centric » pour une rémunération plus équitable ? C’est toute la question de l’étude d’impact menée depuis l’automne dernier par la Sacem et Deezer sur ce « modèle de redistribution de valeur centrée sur l’artiste pour le compte des producteurs de musique enregistrée » (13). Elle s’inscrit dans le prolongement des études (14) du Centre national de la musique (CNM) – financé par la « taxe streaming » – sur la rémunération user centric. @

Charles de Laubier

La révolution numérique poursuit son œuvre de digitalisation, notamment de l’économie. Son développement ultime va probablement aboutir d’abord à la dématérialisation des actifs (à savoir les produits, les services et la monnaie permettant de les échanger), puis à l’automatisation de leurs échanges. Pour ce faire, l’outil idoine est connu sous l’appellation anglo-saxonne de « smart contract » (

La révolution numérique poursuit son œuvre de digitalisation, notamment de l’économie. Son développement ultime va probablement aboutir d’abord à la dématérialisation des actifs (à savoir les produits, les services et la monnaie permettant de les échanger), puis à l’automatisation de leurs échanges. Pour ce faire, l’outil idoine est connu sous l’appellation anglo-saxonne de « smart contract » ( Vers le 19 avril 2024, soit dans une dizaine de jours à partir de ce n°319 de Edition Multimédi@ daté du 8 avril, le bitcoin va faire son 4e halving. Cet événement inscrit dans l’ADN du bitcoin – ou plutôt dans sa blockchain éponyme – prévoit, tous les quatre ans, une « réduction de moitié » (signification en français de halving) du nombre de nouveaux bitcoins mis en circulation et sous forme de récompense aux « mineurs ».

Vers le 19 avril 2024, soit dans une dizaine de jours à partir de ce n°319 de Edition Multimédi@ daté du 8 avril, le bitcoin va faire son 4e halving. Cet événement inscrit dans l’ADN du bitcoin – ou plutôt dans sa blockchain éponyme – prévoit, tous les quatre ans, une « réduction de moitié » (signification en français de halving) du nombre de nouveaux bitcoins mis en circulation et sous forme de récompense aux « mineurs ». « Le lancement des premières enquêtes préliminaires en vertu du règlement européen sur les marchés numériques (DMA), quelques jours seulement après la date limite de conformité, met un frein à l’idée que les entreprises et la Commission européenne travaillent ensemble pour mettre en œuvre le DMA avec succès », a regretté Daniel Friedlaender (photo), vice-président et responsable de la CCIA Europe, le bureau à Bruxelles de l’association américaine de l’industrie de l’informatique et des communications. La Computer & Communications Industry Association (CCIA), basée à Washington, représente notamment les Gafam.

« Le lancement des premières enquêtes préliminaires en vertu du règlement européen sur les marchés numériques (DMA), quelques jours seulement après la date limite de conformité, met un frein à l’idée que les entreprises et la Commission européenne travaillent ensemble pour mettre en œuvre le DMA avec succès », a regretté Daniel Friedlaender (photo), vice-président et responsable de la CCIA Europe, le bureau à Bruxelles de l’association américaine de l’industrie de l’informatique et des communications. La Computer & Communications Industry Association (CCIA), basée à Washington, représente notamment les Gafam. Selon nos informations auprès de Statcounter, Google domine toujours de manière écrasante le marché mondial des moteurs de recherche avec – sur le mois de mars 2024 – 91,38 % de part de marché (

Selon nos informations auprès de Statcounter, Google domine toujours de manière écrasante le marché mondial des moteurs de recherche avec – sur le mois de mars 2024 – 91,38 % de part de marché ({kind=link}