Vous pensiez que le fabricant taïwanais Foxconn, célèbre fournisseur d’Apple pour ses iPhone, était tout juste bon à assembler des smartphones. Erreur : Hon Hai Precision Industry – son vrai nom – est devenu en 50 ans une Big Tech mondiale misant elle aussi sur l’intelligence artificielle.

(Le 5 juin, Hon Hai a annoncé une hausse de 22 % sur un an de son chiffre d’affaires en mai 2024)

1974-2024. Lorsque Terry Gou (photo) a créé Hon Hai Precision Industry Co, il y a 50 ans à Taïpei, capitale de Taïwan, il n’imaginait pas que son entreprise de fabrication de connecteurs électriques pour composants informatiques allait devenir le premier sous-traitant mondial dans la fabrication d’appareils électroniques grand public et le seul fabricant mondial – du moins jusqu’en 2012 – d’iPhone, d’iPad et d’iPod Touch pour le compte d’Apple, dont il est toujours le principal fournisseur.

1974-2024. Lorsque Terry Gou (photo) a créé Hon Hai Precision Industry Co, il y a 50 ans à Taïpei, capitale de Taïwan, il n’imaginait pas que son entreprise de fabrication de connecteurs électriques pour composants informatiques allait devenir le premier sous-traitant mondial dans la fabrication d’appareils électroniques grand public et le seul fabricant mondial – du moins jusqu’en 2012 – d’iPhone, d’iPad et d’iPod Touch pour le compte d’Apple, dont il est toujours le principal fournisseur.

Puces, serveurs IA, véhicules électriques, …

Mais la marque à la pomme n’est pas la seule à se faire fabriquer chez Foxconn – surnom de Hon Hai issu de sa première marque emblématique : il y a aussi Dell, HewlettPackard, IBM, Microsoft ou encore Cisco, du côté des Etats-Unis, ainsi que Huawei, Lenovo, Nintendo, Sony, Toshiba ou encore Xiaomi, du côté de l’Asie, auxquels il faut ajouter le finlandais HDM qui fait fabriquer pour la marque Nokia. Mais au-delà de son activité historique de sous-traitant arrivée à maturité, Hon Hai a su se diversifier : dans les véhicules électriques (1), l’IA (notamment dans les serveurs de calcul haute performance pour IA générative), les semiconducteurs, la robotique et les satellites en orbite basse, en faisant jouer à plein son savoir-faire d’un demi-siècle dans les composants, les modules, l’assemblage de système, les circuits intégrés, et les logiciels. Sans oublier la fabrication de téléviseurs depuis 2012 avec l’électronicien japonais Sharp, dont Hon Hai détient 34,1 % du capital après une prise de contrôle en 2016.

Résultat : en 2023, le groupe Hon Hai a dégagé un bénéfice net de 4,6 milliards d’euros (2) en réalisant un chiffre d’affaires de 199,7 milliards d’euros (3). Malgré une légère baisse de ces revenus annuels de -7 %, il s’agit tout de même du second record historique. Le PDG actuel, Young Liu, qui a succédé au fondateur Terry Gou (73 ans) le 1er juillet 2019, a revu en mars dernier ses prévisions 2024. Au lieu d’une « perspective neutre » pour cette année envisagée en novembre dernier lors de la précédente conférence des investisseurs, il s’attend maintenant à une « croissance significative ». A l’occasion de l’annonce le 15 mai dernier d’un accord avec l’allemand Siemens autour de « l’usine du futur », Young Liu s’est montré enthousiaste pour l’avenir de Hon Hai : « Foxconn se transforme en un fournisseur de solutions de plateforme pour la fabrication intelligente, les véhicules électriques intelligents et les villes intelligentes » (4). La robotisation et les jumeaux numériques font partie intégrante de la fabrication, tout comme désormais l’intelligence artificielle. La croissance de Foxconn sera aussi portée par ses puissants serveurs d’IA et ses composants pour centres de données d’IA (5) capables de répondre à la forte demande due à l’explosion des IA générative. « Dans ce segment, a indiqué le PDG de Hon Hai, la croissance annuelle des modules GPU [processeurs graphiques forts en calcul, ndlr] doublera cette année, tandis que le chiffre d’affaires du secteur des serveurs IA devrait dépasser 40 % sur un an et représenter plus de 40 % de l’ensemble des activités de serveurs » (6). Même Sharp déficitaire, lourdement déprécié dans les comptes de Hon Hai, pourrait rebondir avec l’IA.

Historiquement, outre Taïwan, la première usine de fabrication de Hon Hai en Chine continentale a été construite en 1988 à Longhua (Shenzhen), suivie d’une seconde usine chinoise à Huizhou (Sud de l’Empire du Milieu). Des conditions de travail et des suicides y ont été dénoncés. Puis, il y a eu de nouvelles usines en Inde, au Mexique et au Vietnam. « En Chine, nous nous concentrerons sur l’automatisation et les nouveaux segments d’activité. En Inde, sur les produits de consommation intelligents. Au Vietnam, sur les produits informatiques. Et dans les Amériques, sur les véhicules électriques, les composants de véhicules électriques et les composants d’IA pour les produits de réseau cloud », a expliqué le 14 mai dernier, le porte-parole du groupe, James Wu, lors d’une conférence téléphonique avec des analystes (7). Le même jour, Young Liu était, lui, … en Europe, où Hon Hai usine déjà en Tchéquie, en Slovaquie et en Hongrie.

De moins en moins dépendant d’Apple

Le géant mondial Hon Hai – dont la capitalisation à la Bourse de Taïpei et de Londres est de 67,6 milliards d’euros (au 16-05-24) – a vu le cours de son action bondir de plus de 60 % depuis le début de cette année. Sa diversification plaît au marché, Foxconn n’étant plus dépendant de la Pomme, dont la majorité de la production a lieu sur le continent chinois et sur l’île de Taïwan. Surtout que Tim Cook, PDG d’Apple, a diversifié en dix ans ses fournisseurs – notamment en Inde. @

Charles de Laubier

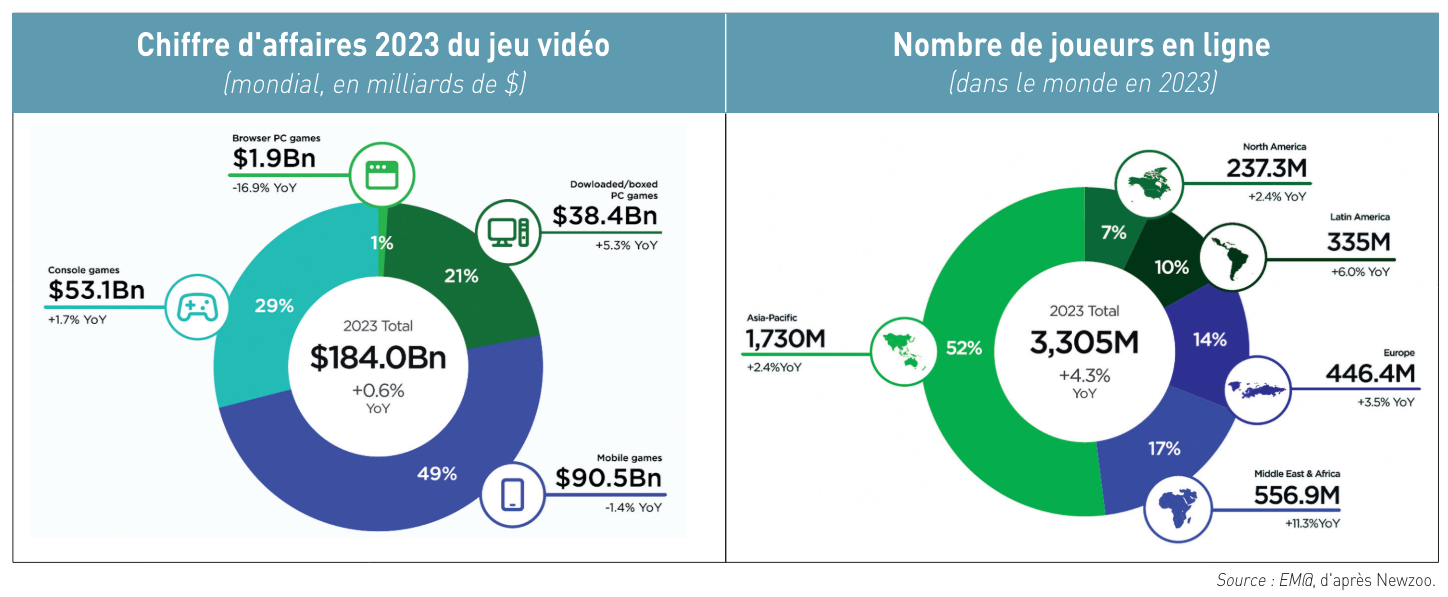

Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous).

Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous). Vagues de licenciements continues

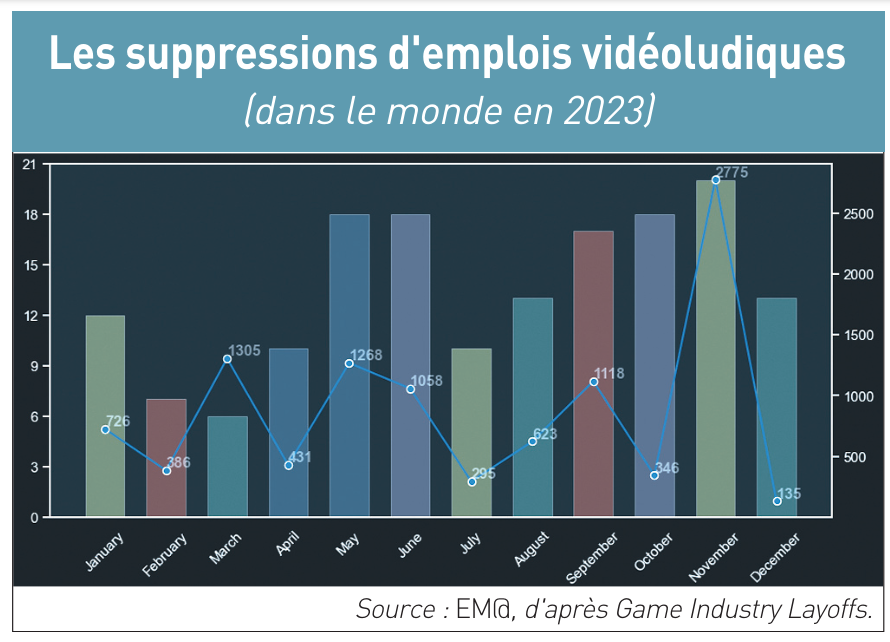

Vagues de licenciements continues  Le 10e Art à la croisée des chemins

Le 10e Art à la croisée des chemins  C’est le premier coup de gueule de Carine Fouteau (photo), cette journaliste qui a succédé en mars 2024 à Edwy Plenel à la présidence de la Société éditrice de Mediapart. La nouvelle directrice de la publication de Mediapart a dénoncé fin avril « l’opacité des Gafam » en général et « l’absence de transparence » de Google en particulier. Le média d’investigation reproche notamment « les clauses de confidentialité imposées par Google » dans le cadre de l’accord que ce dernier a signé en octobre 2023 avec la Société des droits voisins de la presse (DVP).

C’est le premier coup de gueule de Carine Fouteau (photo), cette journaliste qui a succédé en mars 2024 à Edwy Plenel à la présidence de la Société éditrice de Mediapart. La nouvelle directrice de la publication de Mediapart a dénoncé fin avril « l’opacité des Gafam » en général et « l’absence de transparence » de Google en particulier. Le média d’investigation reproche notamment « les clauses de confidentialité imposées par Google » dans le cadre de l’accord que ce dernier a signé en octobre 2023 avec la Société des droits voisins de la presse (DVP). C’est le grand paradoxe de Believe : le streaming musical a explosé sur les plateformes numériques, mais pas le cours de Bourse de la petite major de la musique enregistrée. Au niveau mondial, d’après la Fédération internationale de l’industrie phonographique (IFPI), la musique en streaming a généré l’an dernier un total de 19,3 milliards de dollars de revenus – soit une hausse de 10,2 % sur un an. Tandis que le chiffre d’affaires de Believe a grimpé de 15,7 % pour atteindre 880,3 millions d’euros (avec une perte nette ramenée à 2,7 millions au lieu de 25 millions l’année précédente). Pourtant, les investisseurs boursiers ne semblent pas croire en la société Believe qui a été introduite mi-2021 à la Bourse de Paris (Euronext) au prix de 19,50 par action.

C’est le grand paradoxe de Believe : le streaming musical a explosé sur les plateformes numériques, mais pas le cours de Bourse de la petite major de la musique enregistrée. Au niveau mondial, d’après la Fédération internationale de l’industrie phonographique (IFPI), la musique en streaming a généré l’an dernier un total de 19,3 milliards de dollars de revenus – soit une hausse de 10,2 % sur un an. Tandis que le chiffre d’affaires de Believe a grimpé de 15,7 % pour atteindre 880,3 millions d’euros (avec une perte nette ramenée à 2,7 millions au lieu de 25 millions l’année précédente). Pourtant, les investisseurs boursiers ne semblent pas croire en la société Believe qui a été introduite mi-2021 à la Bourse de Paris (Euronext) au prix de 19,50 par action.