Du plan stratégique « Façonner l’avenir » (Lead the Future) à son successeur « Croire en l’avenir » (Trust the Future), l’opérateur télécoms Orange affectionne le terme « avenir » – au risque d’en oublier le présent voire d’être dans une fuite en avant. Pour l’heure, les salariés n’y trouvent pas tous leur compte.

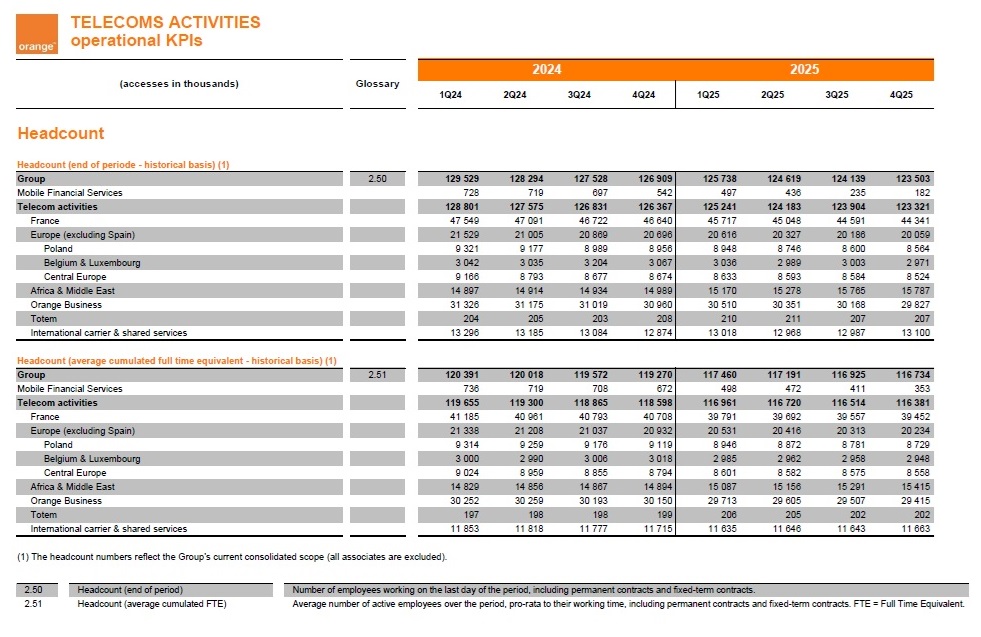

Depuis fin janvier et jusque début mars, l’opérateur télécoms historique est en pleine négociations annuelles obligatoires (NAO) pour l’année 2026, selon un calendrier présenté dès l’automne dernier par Vincent Lecerf (photo), directeur des ressources humaines du groupe Orange. Du moins pour les quelques 57.433 salariés de l’« unité économique et sociale » (UES) Orange SA, ou Orange France. Comme ces NAO périodiques sont imposées par le code du travail (1), lesquelles doivent se tenir avec les syndicats représentatifs (CFE-CGC, CFDT F3C, CGT-FAPT, FO COM et SUD PTT) du premier opérateurs télécoms français, cela veut dire que plus de la moitié (soit 66.567 personnes précisément) des près de 124.000 salariés du groupe Orange dans le monde (2) ne sont pas concernés par ces négociations obligatoires. « Si accord il y a, il concernera le périmètre de l’UES Orange SA, en sachant que les autres entités ont leur propre cycle de négociation. Le groupe favorise le dialogue social local, mais nous avons mis en place un engagement de “salaire décent” certifié qui concerne 100 % des salariés du groupe », indique Vincent Lecerf à Edition Multimédi@. La certification « salaire décent » (living wage) a été délivrée par Fair Wage Network (FWN), une organisation non gouvernementale reconnue par les Nations-Unies, pour faire progresser les pratiques salariales partout dans le monde en adoptant l’approche « salaire équitable ».

Depuis fin janvier et jusque début mars, l’opérateur télécoms historique est en pleine négociations annuelles obligatoires (NAO) pour l’année 2026, selon un calendrier présenté dès l’automne dernier par Vincent Lecerf (photo), directeur des ressources humaines du groupe Orange. Du moins pour les quelques 57.433 salariés de l’« unité économique et sociale » (UES) Orange SA, ou Orange France. Comme ces NAO périodiques sont imposées par le code du travail (1), lesquelles doivent se tenir avec les syndicats représentatifs (CFE-CGC, CFDT F3C, CGT-FAPT, FO COM et SUD PTT) du premier opérateurs télécoms français, cela veut dire que plus de la moitié (soit 66.567 personnes précisément) des près de 124.000 salariés du groupe Orange dans le monde (2) ne sont pas concernés par ces négociations obligatoires. « Si accord il y a, il concernera le périmètre de l’UES Orange SA, en sachant que les autres entités ont leur propre cycle de négociation. Le groupe favorise le dialogue social local, mais nous avons mis en place un engagement de “salaire décent” certifié qui concerne 100 % des salariés du groupe », indique Vincent Lecerf à Edition Multimédi@. La certification « salaire décent » (living wage) a été délivrée par Fair Wage Network (FWN), une organisation non gouvernementale reconnue par les Nations-Unies, pour faire progresser les pratiques salariales partout dans le monde en adoptant l’approche « salaire équitable ».

Des « salaires décents » aux augmentations

« Chaque entité doit respecter le niveau minimum de salaire décent sur sa géographie, explique le groupe Orange dans son dernier Plan de vigilance, publié en 2025. Dans le cas d’employés payés en dessous du salaire décent, l’entité doit régulariser le salaire de ses employés lors de la révision salariale annuelle. Lors d’embauche, l’entité doit veiller à prendre en compte ce minimum ». Des audits menés par l’ONG suisse FWN ont confirmé un taux de conformité de 100 % des effectifs de l’opérateur télécoms au carré orange, qui a ainsi pu recevoir la certification « Global Living Wage Employer », en 2024. Avoir un salaire décent est une bonne chose, mais obtenir des augmentations et revalorisations annuelles des rémunérations salariales en est une autre. Les salariés relevant d’Orange SA attendent, eux, (suite)

Une administration française ou une entreprise française ne peuvent pas dire : « Nous avons choisi un cloud français parce qu’il est français ». Ce serait contraire au droit de la concurrence. Ainsi, il serait contraire aux règles de l’Union européennes que la France interdise les fournisseurs non français uniquement parce qu’ils ne sont pas français, ou qu’elle réserve des marchés publics aux seules entreprises françaises, ou encore qu’elle subventionne massivement un acteur national sans justification européenne. C’est toute la difficulté de la « souveraineté numérique », pour chacun des Etats membres d’ailleurs.

Une administration française ou une entreprise française ne peuvent pas dire : « Nous avons choisi un cloud français parce qu’il est français ». Ce serait contraire au droit de la concurrence. Ainsi, il serait contraire aux règles de l’Union européennes que la France interdise les fournisseurs non français uniquement parce qu’ils ne sont pas français, ou qu’elle réserve des marchés publics aux seules entreprises françaises, ou encore qu’elle subventionne massivement un acteur national sans justification européenne. C’est toute la difficulté de la « souveraineté numérique », pour chacun des Etats membres d’ailleurs. L’Arcom (

L’Arcom ({kind=link}