Le groupe de Patrick Drahi a traversé une année 2025 sous une pression extrême, à cause d’Altice France – maison mère du deuxième opérateur télécoms de l’Hexagone SFR – qui a dû se désendetter drastiquement, mais aussi d’Altice International et d’Altice USA en froid avec leurs créanciers.

Patrick Drahi (photo), président du groupe Altice, est « sous contrainte », comme on dit dans le monde impitoyable de la finance. Que cela soit pour Altice France (maison mère de SFR et de XpFibre), pour Altice International (Altice Portugal, Hot Telecommunication en Israël, Altice Dominicana en République Dominicaine) ou pour Altice USA (Cablevision/Optimum et Suddenlink/Optimum), l’empire télécoms du Franco-Israélien milliardaire n’est pas encore sorti d’affaire. Certes, le surendettement de ses trois sociétés a diminué grâce à des restructurations de dettes, des ventes d’actifs et des refinancements effectués en 2024 et 2025.

Patrick Drahi (photo), président du groupe Altice, est « sous contrainte », comme on dit dans le monde impitoyable de la finance. Que cela soit pour Altice France (maison mère de SFR et de XpFibre), pour Altice International (Altice Portugal, Hot Telecommunication en Israël, Altice Dominicana en République Dominicaine) ou pour Altice USA (Cablevision/Optimum et Suddenlink/Optimum), l’empire télécoms du Franco-Israélien milliardaire n’est pas encore sorti d’affaire. Certes, le surendettement de ses trois sociétés a diminué grâce à des restructurations de dettes, des ventes d’actifs et des refinancements effectués en 2024 et 2025.

Mais la situation reste périlleuse pour l’homme d’affaires aux multiples nationalités (né en 1963 au Maroc, le Français et Israélien est aussi Portugais). Même sa chaîne de télévision israélienne i24News, qu’il a créée en 2013 et dont la propriété a été transférée il y a un an d’Altice USA à sa holding personnelle Next Alt, est fragilisée par un déficit structurel – malgré une audience internationale (diffusée en hébreu, en arabe, en anglais et en français) qui a pu être boostée par la guerre à Gaza depuis octobre 2023. C’est le seul média qu’il lui reste, après avoir cédé en juillet 2024 Altice Média (BFMTV, RMC, …) à l’armateur français CMA CGM, détenu par la famille de Rodolphe Saadé, et à Merit France, la holding du couple Saadé, pour 1,55 milliard d’euros (1).

La fortune de Patrick Drahi a chuté via Next Alt

Domicilié fiscalement depuis un an en Israël, à Tel Aviv, boulevard Rothschild, via sa holding personnelle Next Alt (2) et non plus en Suisse – où il affirmait résider à Zermatt depuis 2019 mais où il fait l’objet depuis six ans d’un redressement fiscal colossal d’environ 7,5 milliards d’euros sur la période 2009-2016 (procédure judiciaire toujours en cours) –, Patrick Drahi est personnellement impacté financièrement par les déconvenues de son empire. Entre (suite)

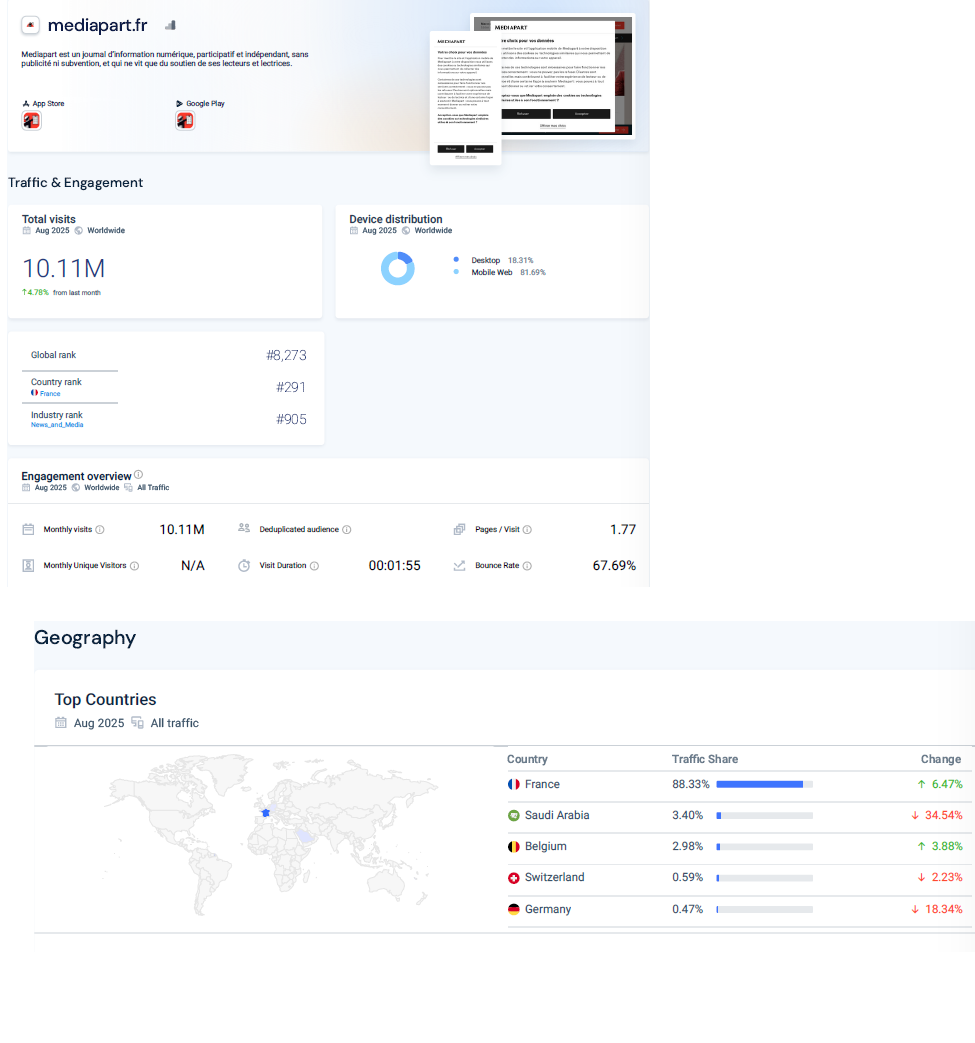

Depuis une trentaine d’années que les pure players de la presse en ligne existent, c’est la première fois que l’un d’eux se retrouve sous le feu des projecteurs et consacré pour son journalisme d’investigation – en l’occurrence pour avoir été à l’origine d’une affaire retentissante ayant conduit un ancien président de la République derrière les barreaux – un fait inédit et historique depuis la naissance de la République française en… 1792.

Depuis une trentaine d’années que les pure players de la presse en ligne existent, c’est la première fois que l’un d’eux se retrouve sous le feu des projecteurs et consacré pour son journalisme d’investigation – en l’occurrence pour avoir été à l’origine d’une affaire retentissante ayant conduit un ancien président de la République derrière les barreaux – un fait inédit et historique depuis la naissance de la République française en… 1792. Jean-Baptiste Gourdin (photo) a pris le 10 février 2025 ses fonctions de président du Centre national de la musique (CNM), après y avoir été nommé par décret du président de la République, Emmanuel Macron (

Jean-Baptiste Gourdin (photo) a pris le 10 février 2025 ses fonctions de président du Centre national de la musique (CNM), après y avoir été nommé par décret du président de la République, Emmanuel Macron ( Entré en application le 30 décembre 2024, le règlement européen sur les marchés de crypto-actifs – surnommé « MiCA » (Markets in CryptoAssets) – a véritablement modifié le paysage réglementaire des crypto-actifs en Europe. Ce texte publié en mai 2023 au Journal Officiel de l’Union européenne (

Entré en application le 30 décembre 2024, le règlement européen sur les marchés de crypto-actifs – surnommé « MiCA » (Markets in CryptoAssets) – a véritablement modifié le paysage réglementaire des crypto-actifs en Europe. Ce texte publié en mai 2023 au Journal Officiel de l’Union européenne ({kind=link}