Lors des 5èmes Assises des Technologies financières, qui se sont tenues le 23 novembre à l’initiative de l’agence Aromates, le scénario du démantèlement des services bancaires n’est pas un sujet tabou. Mais selon la Fondation Concorde une « coopétition » entre banques et fintech serait préférable.

Les fintech poursuivent plus que jamais leur conquête des services bancaires, au point que « la distinction entre banques et fintech devient ténue », souligne la Fondation Concorde dans son rapport consacré aux banques et aux fintech, dévoilé le 23 novembre par l’économiste Christian de Boissieu

(photo) aux Assises des Technologies financières. En plus de services financiers innovants et fluides proposés aux utilisateurs, elles développent des solutions disruptives « appliquées à des maillons de la chaîne de valeur considérées comme cœur de métier des banques ». Exemple : le crédit constitue une des activités historiques des banques ; des fintech y interviennent désormais dans l’acquisition de données, les modèles d’analyse de risque, le processus d’octroi ou encore le paiement fractionné. Résultat : les demandes d’agréments auprès de l’Autorité de contrôle prudentiel et de résolution (ACPR) pour obtenir le statut d’établissement de crédit ont augmenté.

Crise existentielle au Comité de Bâle

« Les fintechs se transforment de plus en plus en établissements bancaires en termes réglementaires », constate la Fondation Concorde,

think-tank pluridisciplinaire et indépendant créé il y a 25 ans. Pourtant, il y a un paradoxe français : la Banque de France rappelle que l’Hexagone est considéré comme le premier grand pays européen dans l’usage d’Internet pour les services bancaires. Or les fintech y sont moins nombreuses –

900 selon l’association France FinTech – que dans d’autres pays : en Allemagne ou en Grande-Bretagne, le secteur bancaire traditionnel est plus fragmenté et donc plus favorable aux fintech et néo-banques. Alors qu’en France, le monde bancaire est très concentré (BNP Paribas, Crédit Agricole, Société Générale, Caisses d’Epargne, Crédit Mutuel/CIC, La Banque Postale, …). Le Comité de Bâle – dont sont membres l’ACPR et la Banque de France parmi les superviseurs bancaires de 27 pays dans le monde (

2) – envisage plusieurs scénarios possibles pour la transformation du paysage bancaire : de la survie de la banque traditionnelle « se modernis[a]nt à l’aide d’une expérience client numérique renforcée », à la fin de la banque traditionnelle avec « disparition de la fonction d’intermédiation bancaire ». Pour l’ACPR, qui a publié en juillet une analyse sur « les acteurs numériques de la finance » (

3), le scénario où « les services bancaires sont “démantelés” pour être offerts sur des plateformes numériques » n’est pas à exclure. Ce démantèlement laisserait la place aux opérations et transactions financières directes entre parties prenantes (particuliers, entreprises, …), grâce au peer-to-peer (P2P), à la blockchain et aux cryptomonnaies. Même le Fonds monétaire international (FMI) reconnaît, dans un rapport d’avril 2022 (

4), qu’« en portant l’innovation à un niveau inédit, une forme d’intermédiation financière fondée sur des cryptoactifs, dite “finance décentralisée” (DeFi), a connu une croissance extraordinaire ces deux dernières années, et est susceptible d’offrir une efficience accrue et des possibilités d’investissement » (

5).

Le président du conseil scientifique de la Fondation Concorde, Christian de Boissieu (

6), écrit dans sa préface du rapport présenté aux Assises des Technologies financières : « Grâce à leur taille souvent modeste, grâce à leurs plateformes performantes dans la collecte et le traitement des données – les fameuses data– grâce à des coûts de transaction extrêmement compétitifs, les fintechs sont venues bousculer les banques » (

7). Lorsque ce ne sont pas des Big Tech américaines (GAFAM) ou chinoises (BATX) qui, en ayant accès à des gros volumes de données (big data), « détiennent un avantage concurrentiel majeur visà- vis des banques traditionnelles », ce sont les fintech qui interviennent dans différents domaines financiers : services de paiement, compensation et règlement, crédit, assurance, gestion d’actifs, cryptoactifs, … Il y aurait plus de 25.000 fintech en activité dans le monde, d’après Statista. Lorsqu’elles marchent sur tout ou partie des plates-bandes des banques traditionnelles, on les désigne comme des « néobanques ». « L’approche souvent disruptive des fintech leur permet de challenger les services financiers de base traditionnellement proposés par les banques, tant en termes de qualité que de coût », constate la Fondation Concorde.

« Tout est une question d’équilibre »

Mais, selon son rapport, « tout est une question d’équilibre : disposer d’un secteur bancaire fort et solide est un atout pour l’économie d’un pays, pourvu que cela ne bride pas l’innovation ». Et pour Jacques Marceau (photo de droite), organisateur des Assises des Technologies financières (agence Aromates) et administrateur et animateur de la commission « banques et services financiers » de la Fondation Concorde, les fintech sont « à la fois des partenaires stratégiques et un atout pour les banques traditionnelles ».

@

Charles de Laubier

« La dernière fois qu’une entreprise qui n’était pas Samsung s’est retrouvée au sommet du marché mondial des smartphones, c’était en 2010 [avec Nokia en tête à l’époque, ndlr]. Et pour 2023, il y a maintenant Apple », a indiqué le cabinet d’études international IDC le 15 janvier dernier. « Le succès et la résilience continus d’Apple sont en grande partie imputables à la tendance croissante des smartphones haut de gamme, qui représentent maintenant plus de 20 % du marché mondial, alimentée par des offres de remplacement agressives et des plans de financement sans intérêts d’emprunt », souligne Nabila Popal, directrice de recherche chez IDC.

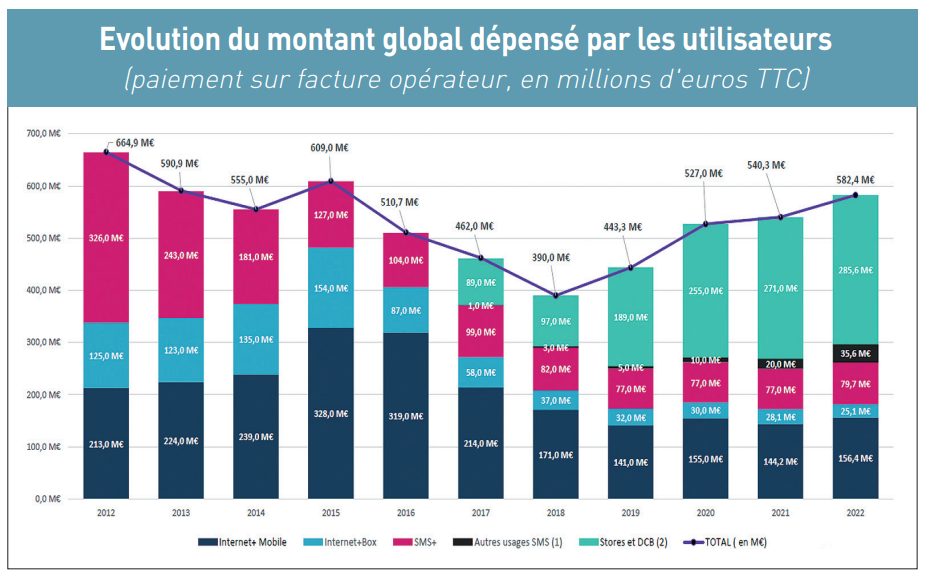

« La dernière fois qu’une entreprise qui n’était pas Samsung s’est retrouvée au sommet du marché mondial des smartphones, c’était en 2010 [avec Nokia en tête à l’époque, ndlr]. Et pour 2023, il y a maintenant Apple », a indiqué le cabinet d’études international IDC le 15 janvier dernier. « Le succès et la résilience continus d’Apple sont en grande partie imputables à la tendance croissante des smartphones haut de gamme, qui représentent maintenant plus de 20 % du marché mondial, alimentée par des offres de remplacement agressives et des plans de financement sans intérêts d’emprunt », souligne Nabila Popal, directrice de recherche chez IDC. « Apple, Blizzard, Google Play, Microsoft Store et Sony Playstation offrent l’option “facture opérateur” comme un moyen de paiement à part entière aux côtés de la carte bancaire, du porte-monnaie électronique ou du prélèvement. Cette solution de paiement connaît un succès toujours croissant du fait de son caractère pratique et sécurisant », s’est félicitée le 15 juin l’Association française pour le développement des services et usages multimédias multi-opérateurs (AF2M).

Streaming et Store : moitié des dépenses

Ainsi, des géants du Net contribuent à la croissance du marché français du paiement sur facture opérateur qui peut être « une alternative à des solutions proposées par les GAFA » ainsi qu’à des acteurs historiques du e-paiement. « Le paiement sur facture opérateur permet de régler ses achats sans communiquer ses coordonnées bancaires ou créer de moyen de paiement en ligne tel que PayPal », souligne l’AF2M (

« Apple, Blizzard, Google Play, Microsoft Store et Sony Playstation offrent l’option “facture opérateur” comme un moyen de paiement à part entière aux côtés de la carte bancaire, du porte-monnaie électronique ou du prélèvement. Cette solution de paiement connaît un succès toujours croissant du fait de son caractère pratique et sécurisant », s’est félicitée le 15 juin l’Association française pour le développement des services et usages multimédias multi-opérateurs (AF2M).

Streaming et Store : moitié des dépenses

Ainsi, des géants du Net contribuent à la croissance du marché français du paiement sur facture opérateur qui peut être « une alternative à des solutions proposées par les GAFA » ainsi qu’à des acteurs historiques du e-paiement. « Le paiement sur facture opérateur permet de régler ses achats sans communiquer ses coordonnées bancaires ou créer de moyen de paiement en ligne tel que PayPal », souligne l’AF2M (

Stéphane Kasriel (photo) est entré dans le groupe Facebook en Californie en août 2020, à l’époque où la division des technologies financières (fintech) de la firme de Menlo Park s’appelait encore Facebook Financial (F2) que dirigeait alors le Suisse franco-américain David Marcus (ancien président de PayPal). Le Français Stéphane Kasriel est recruté pour diriger une équipe d’ingénieurs au sein de cette entité F2 qui gère tous les services financiers du géant des réseaux sociaux, notamment le portefeuille numérique Novi, les systèmes de e-paiement WhatsApp Pay ou Facebook Pay, ainsi que les transferts d’argent transfrontaliers via NoviTransferts.

Après l’échec de Diem, des tokens pour payer

Jusqu’au jour où David Marcus annonce sur Twitter, le 28octobre 2021 et juste après le changement de nom du groupe Facebook en Meta Platforms, que la branche F2 prend le nouveau nom de Novi (

Stéphane Kasriel (photo) est entré dans le groupe Facebook en Californie en août 2020, à l’époque où la division des technologies financières (fintech) de la firme de Menlo Park s’appelait encore Facebook Financial (F2) que dirigeait alors le Suisse franco-américain David Marcus (ancien président de PayPal). Le Français Stéphane Kasriel est recruté pour diriger une équipe d’ingénieurs au sein de cette entité F2 qui gère tous les services financiers du géant des réseaux sociaux, notamment le portefeuille numérique Novi, les systèmes de e-paiement WhatsApp Pay ou Facebook Pay, ainsi que les transferts d’argent transfrontaliers via NoviTransferts.

Après l’échec de Diem, des tokens pour payer

Jusqu’au jour où David Marcus annonce sur Twitter, le 28octobre 2021 et juste après le changement de nom du groupe Facebook en Meta Platforms, que la branche F2 prend le nouveau nom de Novi (