Sites web, applications mobiles, livres numériques, vidéo à la demande, services télécoms, e-commerce, … Hormis les microentreprises, ils sont tous tenus depuis l’été 2025 de rendre leurs sites web et applications mobiles accessibles aux personnes en situation de handicap. Gare à la DGCCRF.

Par Prudence Cadio, avocate associée*, et Lobna Boudiaf, avocate*, cabinet LPA Law

L’exigence d’accessibilité numérique a connu une nouvelle évolution avec l’entrée en application, le 28 juin 2025, de la directive européenne « Accessibilité » de 2019, fixant des « exigences en matière d’accessibilité applicables à certains produits et services ». Appelée aussi « European Accessibility Act » (EAA), cette directive s’applique immédiatement à l’ensemble des produits et services qu’elle énumère, mis sur le marché depuis cette date : ordinateurs et systèmes d’exploitation, terminaux de paiement, guichets de banque automatiques, liseuses numériques, services de communications électroniques et de e-commerce, accès à des services de médias audiovisuels, sites web, applications mobiles, livres numériques, etc (1).

L’exigence d’accessibilité numérique a connu une nouvelle évolution avec l’entrée en application, le 28 juin 2025, de la directive européenne « Accessibilité » de 2019, fixant des « exigences en matière d’accessibilité applicables à certains produits et services ». Appelée aussi « European Accessibility Act » (EAA), cette directive s’applique immédiatement à l’ensemble des produits et services qu’elle énumère, mis sur le marché depuis cette date : ordinateurs et systèmes d’exploitation, terminaux de paiement, guichets de banque automatiques, liseuses numériques, services de communications électroniques et de e-commerce, accès à des services de médias audiovisuels, sites web, applications mobiles, livres numériques, etc (1).

Définition et champ d’application

Les produits et services relevant de ce champ et mis sur le marché avant cette date du 28 juin 2025, marquant l’entrée en application de la directive EAA, peuvent continuer à être exploités, eux, jusqu’au 28 juin 2030, même s’ils ne satisfont pas aux exigences prévues par cette directive, sous réserve qu’aucune modification substantielle n’y soit apportée. En droit français, la directive EAA a été transposée par la loi du 9 mars 2023 portant diverses dispositions d’adaptation au droit de l’Union européenne dans les domaines de l’économie, de la santé, du travail, des transports et de l’agriculture (2). Ce dispositif a ensuite été précisé par un décret de la même année (3), qui fixe les obligations des professionnels en matière d’accessibilité des produits et services, ainsi que par un arrêté définissant le périmètre et les exigences techniques applicables (4).

L’accessibilité numérique désigne l’ensemble des prescriptions graphiques, fonctionnelles, techniques et rédactionnelles – telles que (suite)

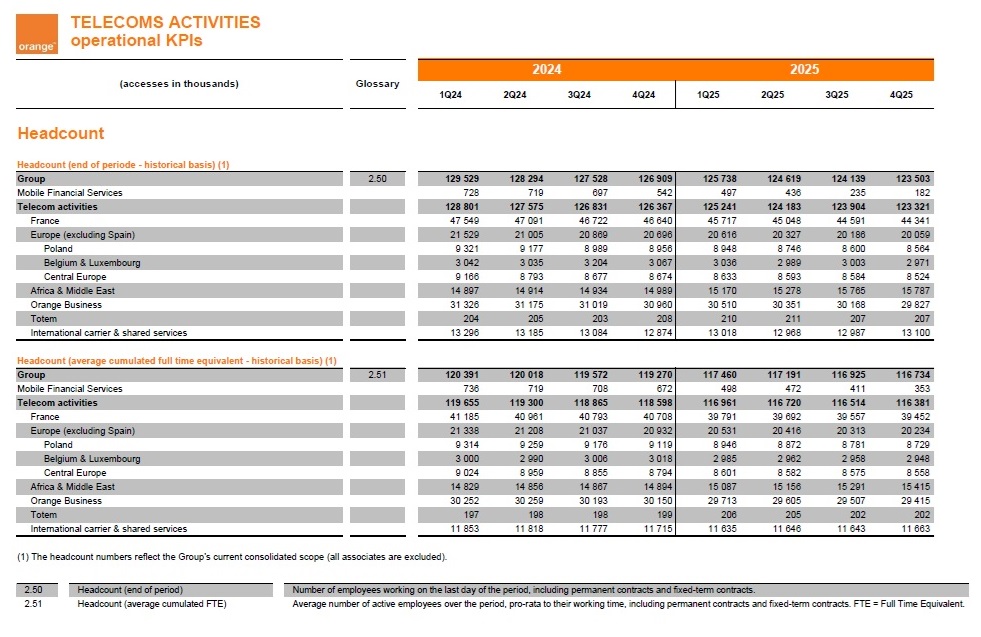

Depuis fin janvier et jusque début mars, l’opérateur télécoms historique est en pleine négociations annuelles obligatoires (NAO) pour l’année 2026, selon un calendrier présenté dès l’automne dernier par Vincent Lecerf (photo), directeur des ressources humaines du groupe Orange. Du moins pour les quelques 57.433 salariés de l’« unité économique et sociale » (UES) Orange SA, ou Orange France. Comme ces NAO périodiques sont imposées par le code du travail (

Depuis fin janvier et jusque début mars, l’opérateur télécoms historique est en pleine négociations annuelles obligatoires (NAO) pour l’année 2026, selon un calendrier présenté dès l’automne dernier par Vincent Lecerf (photo), directeur des ressources humaines du groupe Orange. Du moins pour les quelques 57.433 salariés de l’« unité économique et sociale » (UES) Orange SA, ou Orange France. Comme ces NAO périodiques sont imposées par le code du travail ({kind=link}