Dans son rapport annuel, Meta n’exclut pas de supprimer d’Europe ses réseaux sociaux – Facebook, Instagram ou WhatsApp – s’il ne peut pas transférer les données personnelles européennes aux Etats-Unis. Retour sur cette menace qui soulève des questions économiques et juridiques.

Par Arnaud Touati, avocat associé, Hashtag Avocats

La société américaine Meta Platforms a-t-elle le droit et le pouvoir de retirer Facebook et Instagram du marché européen ? Techniquement, elle pourrait retirer Facebook et Instagram du marché européen, notamment des Vingt-sept Etats membres de l’UE. En effet, une société est libre de déterminer son marché et de proposer ou de retirer librement ses services sur le territoire d’un Etat. Cependant, économiquement parlant, le marché européen est considérable pour la firme de Mark Zuckerberg qui en est le PDG et fondateur.

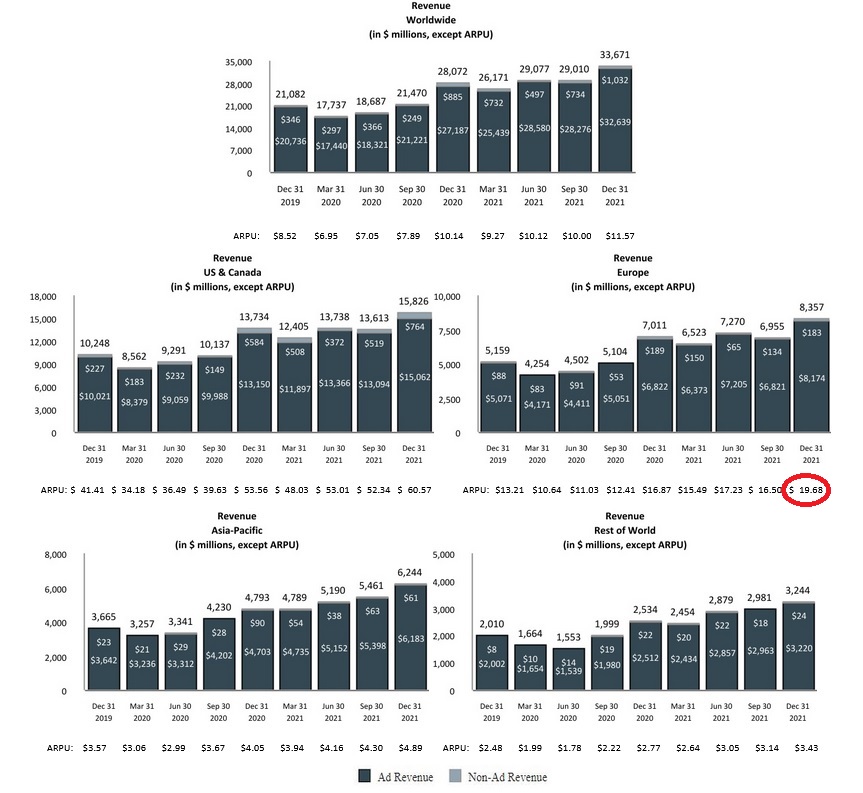

Europe : 25 % des revenus de Meta

Le groupe a annoncé que l’Europe représentait, pour le dernier trimestre 2021, plus de 8,3 milliards de dollars de chiffre d’affaires, soit près du quart du total réalisé par Meta à l’échelle mondiale. De même, le revenu moyen par utilisateur sur Facebook en Europe (Messenger, Instagram et WhatsApp compris) se situe en moyenne à 19,68 dollars sur ce quatrième trimestre 2021, en deuxième position derrière la région « Etats-Unis & Canada » (

1). Au total, l’Europe a généré 25% du chiffre d’affaires trimestriel.

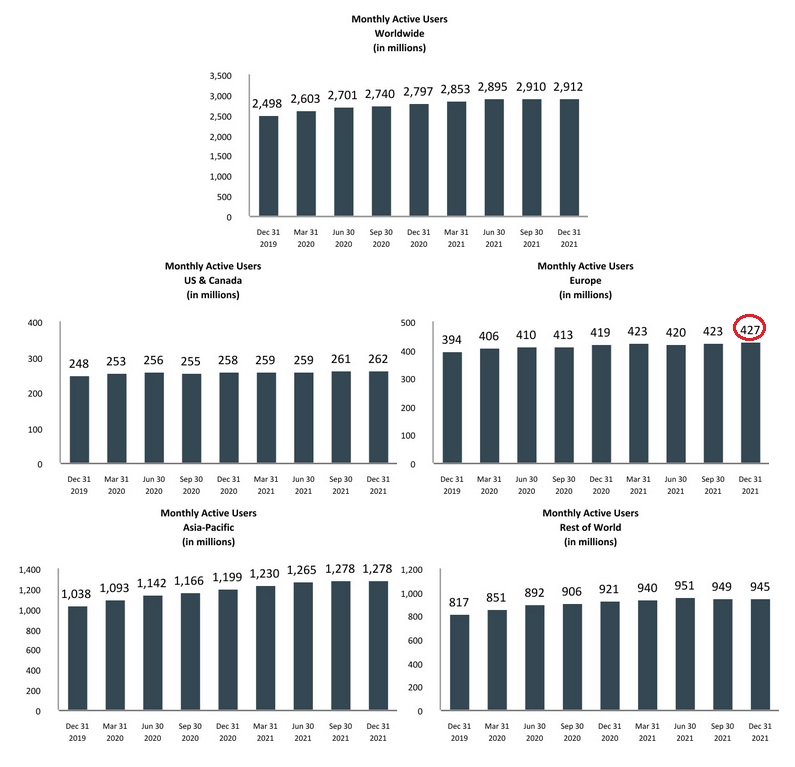

De même, si la maison mère Meta Platforms décidait de mettre fin à ses services en Europe, il lui appartiendrait de résoudre la délicate question du sort des données des utilisateurs européens – au nombre de 427 millions à la fin de l’année dernière (

2). En effet, Facebook, Messenger, Instagram ou encore WhatsApp ont obtenu de nombreuses données des utilisateurs. Cela impliquerait donc nécessairement de restituer aux utilisateurs toutes leurs données. Dans quelles conditions ? Comment ? La question est ouverte.

Au-delà des questions économiques que soulèverait pour Meta la mise à exécution de sa menace de retirer ses réseaux sociaux, cela poserait également des questions juridiques. Le règlement général sur la protection des données (RGPD), adopté en 2016 par le Parlement européen (

3) et en vigueur depuis mai 2018, prévoit l’encadrement des transferts des données à caractère personnel vers des pays tiers. Les dispositions du règlement doivent donc être appliquées, afin que le niveau de protection des personnes physiques garanti par ledit règlement ne soit pas compromis. Peut-il y avoir des passe-droits en matière de RGPD ? (

4) Plutôt que de « passe-droit », parlons plutôt de « tempérament », c’est-à-dire de l’assouplissement de certaines dispositions réglementaires dans des hypothèses bien déterminées. Il conviendrait ainsi de dire qu’il n’existe pas a priori de tempérament en matière de RGPD, au vu de l’importance du respect de la protection des données et de l’obligation d’encadrement des transferts de données. Néanmoins, il convient de relativiser cet état de fait. En effet, en France, la Commission nationale de l’informatique et des libertés (Cnil) prévoit une procédure de mise en demeure, dans l’hypothèse où un organisme ne respecterait pas les obligations relatives à l’encadrement des transferts de données. Elle précise qu’une « mise en demeure est une procédure qui intervient après une plainte ou un contrôle et ne constitue pas une sanction » (

5). Dans pareille situation, deux issues sont possibles. Si l’organisme se conforme aux dispositions pendant le délai imparti, le transfert des données sera considéré comme légal et conforme. Dans le cas contraire, l’organisme peut se voir attribuer des sanctions, lesquelles sont, pour la majeure partie d’entre elles, pécuniaires. Cependant, cette sanction ne garantit pas le respect postérieur du RGPD, ce qui pourrait donc in fine valoir tempérament implicite, pour peu que ledit organisme ait des capacités financières significatives.

Par ailleurs, les transferts de données vers des pays tiers à l’Union européenne (UE) doivent respecter les principes du RGPD (

6). Ainsi, la Commission européenne peut prévoir des décisions d’adéquation avec certains pays lorsqu’elle estime qu’ils assurent « un niveau de protection adéquat » (

7). Les transferts de données vers ces pays-là ne nécessitent alors pas d’autorisation spécifique.

Dérogations pour cas particuliers

A l’inverse, lorsqu’un pays n’est pas reconnu comme garantissant une protection adéquate, l’article 46 du RGPD permet au responsable de traitement d’assurer lui-même que les transferts envisagés sont assortis de garanties appropriées, grâce à des clauses contractuelles types, des règles d’entreprise contraignantes, un code de conduite ou un mécanisme de certification. Dans les situations dans lesquelles un pays tiers n’est pas reconnu comme offrant un niveau de protection adéquat et en l’absence de garanties appropriées encadrant ce transfert, le transfert peut néanmoins, par exception, être opéré en vertu des dérogations listées à l’article 49 du RGPD. Tempérament du tempérament : ces dérogations – telles que le consentement explicite, l’exécution d’un contrat ou les motifs d’intérêt public – ne peuvent néanmoins être utilisées que dans des situations particulières et les responsables de traitement doivent, selon la Cnil, « s’efforcer de mettre en place des garanties appropriées et ne doivent recourir à ces exceptions qu’en l’absence de telles garanties » (

8).

Marge de manœuvre des « Cnil »

A l’instar de son confrère irlandais, la Data Protection Commission (DPC), la Cnil pourrait-elle décider de modifier ses accords en matière de transfert des données vers les Etats-Unis ? Pour rappel, la DPC a refusé que les données des Européens soient collectées pour être stockées sur des serveurs américains, malgré la possibilité accordée par le RGPD, sous réserve des conditions (

9). En effet, l’autorité de contrôle irlandaise considère que la loi américaine FISA (Foreign Intelligence Surveillance Act) est problématique, puisqu’elle autorise expressément la NSA (National Security Agency) à collecter les données de personnes étrangères si elles sont stockées sur des serveurs américains.

A l’origine, le RGPD pose des règles relatives aux autorités de contrôle tenant notamment à leurs indépendance, compétences, missions et pouvoirs (

10). Ces autorités ont une large marge de manœuvre. En effet, en France par exemple, la loi « Informatique et Libertés » modifiée dispose que « la [Cnil] est une autorité administrative indépendante » (

11), et le règlement européen permet, lui, de réduire la protection des personnes dans des cas particuliers afin de tenir compte des exigences nationales. Ce n’est donc pas parce que l’autorité irlandaise a pris cette décision que la Cnil doit nécessairement suivre la même analyse. Pour autant, dans une affaire concernant Google, la Cnil a conclu, prenant une inflexion similaire à son homologue irlandaise, que, à l’heure actuelle, les transferts de données vers les Etats-Unis ne sont pas suffisamment encadrés : dans une décision du 10 février 2022, elle a en effet mis en demeure un gestionnaire de site de mettre en conformité avec le RGPD ses traitements de données, en retirant Google Analytics si besoin (

12). Pour rendre pareille décision, la Cnil se fonde sur l’arrêt « Schrems II » (

13) de la Cour de justice de l’Union européenne (CJUE) ayant invalidé en 2020 le « Privacy Shield » (voir encadré ci-dessous).

Toutefois, même si les autorités de contrôle protègent les données personnelles en refusant le transfert des données sur les serveurs américains, une loi américaine datant de 2018 – le Cloud Act (

14) – pose problème. En effet, le « Clarifying Lawful Overseas Use of Data Act » est une loi fédérale des Etats-Unis sur l’accès aux données personnelles, notamment opérées dans le nuage informatique. Elle permet aux instances judiciaires américaines d’émettre un mandat de perquisition contraignant les fournisseurs de cloud américains – même si les données sont stockées à l’étranger –, de fournir toutes les données d’un individu, sans qu’aucune autorisation ne soit demandée à la justice du pays dans lequel se situent l’individu ou les données.

Cette loi a été largement critiquée, étant entendu qu’elle se soustrait ainsi au contrôle des autorités réglementaires au sein du territoire de l’UE. Pour limiter, voire éviter une telle situation, la Commission européenne pourrait, à l’avenir, tenter de trouver un accord avec les Etats-Unis, et ainsi assurer la conformité avec le RGPD du transfert des données personnelles outre-Atlantique. En attendant, même si l’entreprise Meta a assuré le 8 février 2022, « n’avoir absolument aucune envie de se retirer de l’Europe, bien sûr que non » (

15), la Commission européenne ne contournera pas l’arrêt « Schrems II » ayant annulé le « Privacy Shield », pas plus qu’elle ne l’avait fait pour l’arrêt « Schrems I » de 2015 annulant l’accord antérieur, le « Safe Harbour ».

@

FOCUS

« Privacy Shield » : la CJUE peut-elle annuler… son annulation de 2020 ?

La Cour de justice de l’Union européenne (CJUE) pourrait-elle faire machine arrière et revenir sur sa décision d’annuler l’accord entre l’Union européenne (UE) et les Etats-Unis sur la gestion des données personnelles des Européens par les entreprises américaines et certaines autorités américaines ? Cet accord dit « Privacy Shield » était une décision d’adéquation adoptée en 2016 et encadrant les transferts de données vers les Etats- Unis. Ce qui permettait aux entreprises de transférer les données personnelles de citoyens européens aux Etats-Unis sans garanties complémentaires. Il a été annulé par l’arrêt « Schrems II » (

16) de la CJUE daté du 16 juillet 2020. La CJUE avait mis en avant le risque que les services de renseignement américains accèdent aux données personnelles transférées aux Etats-Unis, si les transferts n’étaient pas correctement encadrés.

Cet arrêt a donc impliqué le réexamen des transferts de données personnelles à destination des Etats-Unis et la nécessité d’apporter des garanties complémentaires.

La portée de cet arrêt a des conséquences sévères et démontre que, si les Etats-Unis ne respectent pas la protection des données, la CJUE n’acceptera pas d’accords sur ces mêmes termes. Dorénavant, il sera à nouveau possible de négocier un accord entre les Etats-Unis et l’UE si, et seulement si, les Etats-Unis acceptent de se soumettre aux dispositions du RGPD et de modifier leurs lois de surveillance des données risquées. Ce qui permettrait ainsi aux entreprises américaines d’évoluer sur le marché européen. Lors d’une conférence de presse le 23 février, à l’occasion de la présentation du Data Act (lire p. 6 et 7), la commissaire européenne à la Concurrence, Margrethe Vestager, s’est prononcée à ce propos : « Il est hautement prioritaire de conclure un tel accord avec les Américains (…), afin de permettre au milieu des affaires de tirer le meilleur parti des données (…) mais (….) dans des conditions transparentes et sûres » (

17). Ainsi, les Etats-Unis et l’UE devront-ils trouver un accord alliant protection des données personnelles des utilisateurs européens et impératifs sécuritaires invoqués par l’administration américaine.

@

{kind=link}

{kind=link}