La chanteuse américaine et auteure-compositrice-interprète Taylor Swift est depuis le 30 septembre 2025 la première femme à avoir dépassé les 100 millions d’albums vendus, selon la Recording Industry Association of America (RIAA). Devenue milliardaire, c’est la mieux payée de l’industrie musicale.

Le dernier coup d’éclat en date de Taylor Swift (photo) est la sortie le 3 octobre 2025 de son album « The Life of a Showgirl », accompagné d’un film intitulé « Taylor Swift: The Official Release Party of a Showgirl », lequel a été projeté durant trois jours dans des centaines de salles de cinéma du circuit américain AMC aux Etats-Unis et des milliers d’autres salles obscures via des distributeurs partenaires, y compris en Europe – dont la France (UGC, Pathé, CGR, …) – et dans le reste du monde. Selon Box Office Mojo, le film a engrangé dans le monde plus de 50 millions de dollars en un week-end (1).

Le dernier coup d’éclat en date de Taylor Swift (photo) est la sortie le 3 octobre 2025 de son album « The Life of a Showgirl », accompagné d’un film intitulé « Taylor Swift: The Official Release Party of a Showgirl », lequel a été projeté durant trois jours dans des centaines de salles de cinéma du circuit américain AMC aux Etats-Unis et des milliers d’autres salles obscures via des distributeurs partenaires, y compris en Europe – dont la France (UGC, Pathé, CGR, …) – et dans le reste du monde. Selon Box Office Mojo, le film a engrangé dans le monde plus de 50 millions de dollars en un week-end (1).

Taylor Swift en mondovision partout

A 12 dollars le billet, avant les frais de réservation en ligne supplémentaires, pour la voir au cinéma, l’artiste-businesswoman américaine – milliardaire avec une fortune de 1,6 milliard de dollars, selon Forbes (2) – a décidément le sens des affaires. Un site web dédié avait même été mis en place pour géolocaliser les cinémas dans le monde où était projeté son film (3). Le précédent « Taylor Swift: The Eras Tour », sorti en 2023, est de loin le film-concert le plus rentable de l’histoire. Il a rapporté un chiffre d’affaires mondial était de 262 millions de dollars. Ce film avait été diffusé sur la plateforme de streaming Disney+ cinq mois après sa sortie en salles, ce qui sera (suite) sans doute le cas pour cette nouvelle production de 89 minutes. Quant à son dernier album « The Life of a Showgirl », il s’en est déjà vendu 3 millions d’unités (achats numériques et physiques), selon Luminate. C’est la deuxième (4) plus grande semaine de vente pour un album, depuis que l’ex-Nielsen Music a commencé mesurer électroniquement les données en 1991. Et, depuis fin septembre 2025, Taylor Swift est la première femme à avoir dépassé les 100 millions d’albums vendus (5).

Taylor Swift est aussi une championne mondiale du e-commerce, avec sa boutique en ligne Store.taylorswift.com qui vend en exclusivité – et pour une durée limitée – quatre nouvelles variantes CD de l’album (12 chansons de l’album et deux pistes bonus uniques pour chaque), ainsi qu’un coffret CD de luxe en réédition. « Ces quatre CD rejoignent les 23 versions physiques de l’album précédemment disponibles (en vinyle, CD et cassette) et deux éditions numériques en téléchargement (une version standard large et une version exclusive à iTunes avec une vidéo bonus) », rapporte le magazine Billboard (6). Store.taylorswift.com est gérée – comme pour tout le marketing et l’engagement des fans – par la société Taylor Nation, qu’elle détient à 100 %, et qui distribue via UMG Stores, la logistique de la première major mondiale de la musique Universal Music. L’ancienne filiale musicale de Vivendi, qui n’en détient plus que 14,6 % du capital (mais plus de 53 % des droits de vote), distribue depuis novembre 2018 les albums de Taylor Swift sous le label Republic Records. Le contrat conclu il y a sept ans prévoit que, dans l’éventualité où Universal Music vendrait une partie de sa participation dans Spotify (que la major détient à l’instar de Sony Music et Warner Music), Taylor Swift a la garantie que la somme issue de la vente de ces actions dans la plateforme suédoise – où elle est en plus en tête des streams – sera répartie entre les artistes (7). « Taylor Swift a été l’artiste le plus diffusé dans le monde sur Spotify, Amazon et Deezer », indique Universal Music dans son rapport annuel 2024 publié cette année.

Une autre clause conclue avec la première major du « disque », et non des moindres, permet à la chanteuse de conserver la pro-priété de ses masters, ces enregistrements originaux pour fabriquer copies numériques, CD/DVD et vinyles). Taylor Swift en a fait son cheval de bataille, ayant même annoncé le 30 mai 2025 – dans une lettre (8) à ses fans, les « Swifties » – avoir réussi à racheter à Shamrock Capital les droits et les masters des six premiers albums de sa carrière. Pour la production de contenu comme les clips vidéo, films de concerts et les tournées, la reine de la pop détient aussi 100 % de Taylor Swift Productions. C’est cette entité qui, avec la société de production Taylor Swift Touring, a géré sur deux ans « The Eras tour », la dernière tournée mondiale (2023 et 2024) de la chanteuse, laquelle est surnommée Tay ou T-Swizzle. Son équipe a indiqué au New York Times qu’elle avait vendu pour plus de 2 milliards de dollars d’entrées (9). Sans précédent dans l’industrie musicale.

Sa holding de tête : 13 Management

C’est dire que le chiffre 13, porte-bonheur de Taylor Swift, la comble. La businesswoman en a fait la dénomination de sa holding, 13 Management, qui, de Nashville (Tennessee) où elle est arrivée adolescente, gère toute sa carrière et qui contrôle totalement Taylor Nation et Taylor Swift Productions. Ainsi va le « Swift business », pour le plus grand plaisir de ses fans, lesquels seraient plus d’un demi-milliard dans le monde, dont 281 millions sur Instagram (10) ou encore 33 millions sur TikTok (11). @

Charles de Laubier

Déjà numéro un mondial des youtubeurs depuis près de trois ans, depuis qu’il a coiffé au poteau en novembre 2022 PewDiePie (alias le Suédois Felix Kjellberg), le tenant du titre à l’époque, le célèbre vidéaste MrBeast (alias l’Américain Jimmy Donaldson) va profiter à plein régime de la généralisation de la traduction automatique et du doublage par l’IA Gemini de Google – avec la nouvelle fonctionnalité de synchronisation des lèvres – pour accroître son influence partout dans tous les pays du monde.

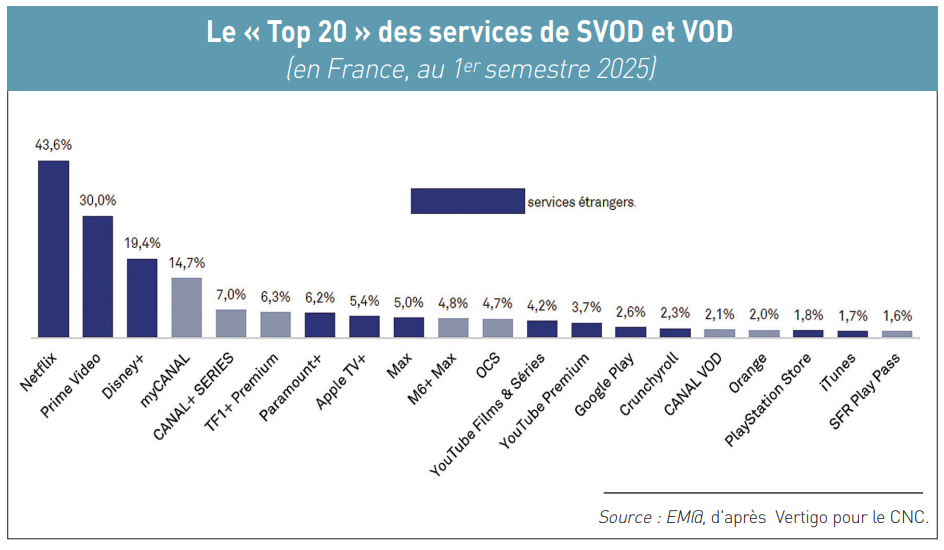

Déjà numéro un mondial des youtubeurs depuis près de trois ans, depuis qu’il a coiffé au poteau en novembre 2022 PewDiePie (alias le Suédois Felix Kjellberg), le tenant du titre à l’époque, le célèbre vidéaste MrBeast (alias l’Américain Jimmy Donaldson) va profiter à plein régime de la généralisation de la traduction automatique et du doublage par l’IA Gemini de Google – avec la nouvelle fonctionnalité de synchronisation des lèvres – pour accroître son influence partout dans tous les pays du monde. Le premier semestre 2025 confirme encore une fois l’ultra-prédominance en France des plateformes américaines de vidéo à la demande (SVOD et VOD), d’après le baromètre du Centre national du cinéma et de l’image animée (CNC) publié le 10 septembre dernier. Premier constat : tous les « services étrangers » sont en fait des plateformes américaines, avec toujours en tête les trois poids lourds du streaming vidéo que sont Netflix, Amazon Prime Video et Disney+. A eux trois, ils attirent un total non-dédupliqué de 93 % d’internautes.

Le premier semestre 2025 confirme encore une fois l’ultra-prédominance en France des plateformes américaines de vidéo à la demande (SVOD et VOD), d’après le baromètre du Centre national du cinéma et de l’image animée (CNC) publié le 10 septembre dernier. Premier constat : tous les « services étrangers » sont en fait des plateformes américaines, avec toujours en tête les trois poids lourds du streaming vidéo que sont Netflix, Amazon Prime Video et Disney+. A eux trois, ils attirent un total non-dédupliqué de 93 % d’internautes.

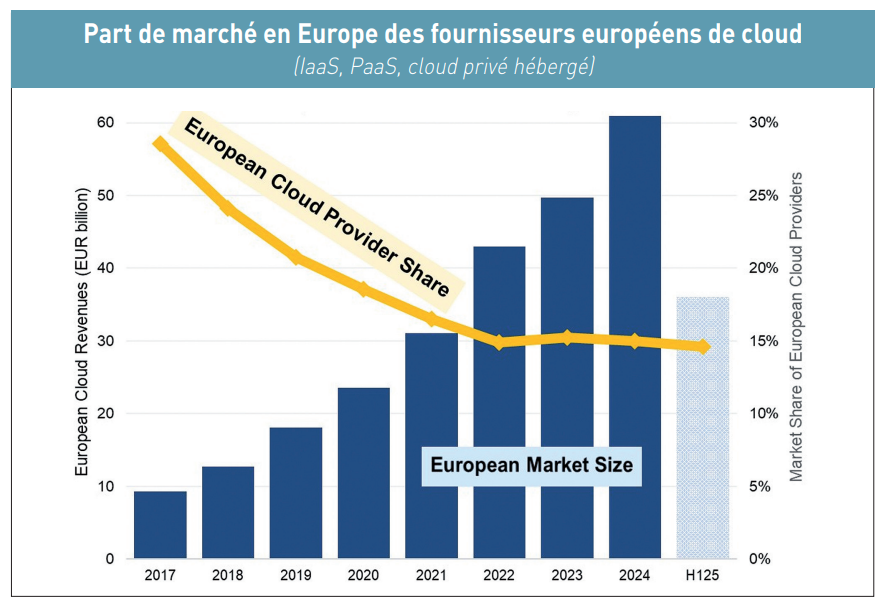

Alors qu’un triumvirat de l’informatique en nuage est en train de se renforcer dans l’Union européenne, constitué par les trois Big Tech américaines Amazon avec Amazon Web Services (AWS), Microsoft avec Microsoft Azur et Google avec Google Cloud, la Commission européenne s’apprête à proposer d’ici la fin de l’année 2025 un projet de règlement sur « le développement de l’informatique en nuage et de l’IA ». Ce Cloud & AI Development Act sera ensuite débattu au Parlement européen début 2026. Pour une entrée en application en 2027 ?

Alors qu’un triumvirat de l’informatique en nuage est en train de se renforcer dans l’Union européenne, constitué par les trois Big Tech américaines Amazon avec Amazon Web Services (AWS), Microsoft avec Microsoft Azur et Google avec Google Cloud, la Commission européenne s’apprête à proposer d’ici la fin de l’année 2025 un projet de règlement sur « le développement de l’informatique en nuage et de l’IA ». Ce Cloud & AI Development Act sera ensuite débattu au Parlement européen début 2026. Pour une entrée en application en 2027 ? Changer de cloud facilement, sans frais

Changer de cloud facilement, sans frais