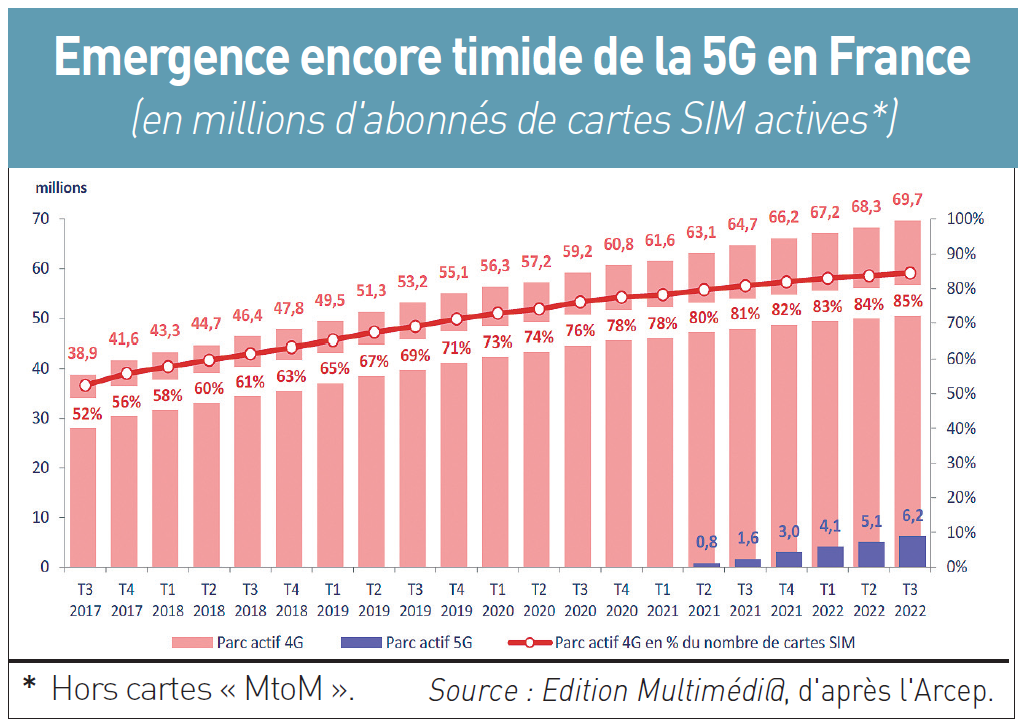

Deux technologies vont disparaître du paysage technologique après avoir été plébiscitées durant plusieurs décennies par les Français de l’Hexagone et d’Outre-mer. La 2G disparaîtra totalement d’ici fin 2026 (la 3G ensuite) et le cuivre n’est quasiment plus commercialisé depuis début 2026.

Les deux « fins » en cours en France – de la 2G/3G et du cuivre – concernent des transitions technologiques majeures vers des réseaux plus modernes : la 4G/5G pour le mobile, la fibre optique pour le fixe. Mais elles ne sont pas simultanées ni identiques. C’est la disparition de deux technologies, en fait trois : la 2G déployée en France dans les années 1990, la 3G à partir des années 2000, et le cuivre hérité du réseau de l’ancien monopole public des télécoms (France Télécom) construit au cours du XXe siècle mais modernisé et généralisé à partir des années 1970.

Les deux « fins » en cours en France – de la 2G/3G et du cuivre – concernent des transitions technologiques majeures vers des réseaux plus modernes : la 4G/5G pour le mobile, la fibre optique pour le fixe. Mais elles ne sont pas simultanées ni identiques. C’est la disparition de deux technologies, en fait trois : la 2G déployée en France dans les années 1990, la 3G à partir des années 2000, et le cuivre hérité du réseau de l’ancien monopole public des télécoms (France Télécom) construit au cours du XXe siècle mais modernisé et généralisé à partir des années 1970.

2G/3G : le cas à part de Free Mobile

Le point commun entre ces deux « fins » réside dans leurs objectifs : libérer des ressources (fréquences pour le mobile, maintenance coûteuse pour le cuivre), améliorer performances/sécurité, et recentrer sur la 4G/5G et la fibre (1), et réduire la consommation énergétique (versus réseaux anciens plus gourmands).

• La 2G s’éteindra progressivement d’ici fin 2026, à commencer chez Orange dans le Sud-Ouest sur la période allant de mars à juin, et disparition complète du paysage technologique français en fin septembre et fin décembre selon les opérateurs Orange, SFR et Bouygues Telecom. La 3G (suite)

Près d’un mois et demi après que la Commission européenne a présenté (le 20 janvier 2026) la révision de son Cybersecurity Act, renforçant les restrictions à l’encontre des fournisseurs « à haut risque », le chinois Huawei – qui est parmi les entreprises visées sans être nommées – est venu en force en Europe pour afficher ses ambitions intactes au Mobile World Congress (MWC) qui s’est tenu à Barcelone du 2 au 5 mars 2026. La firme de Shenzhen semble aussi indifférente aux restrictions américaines qui se sont accumulées depuis 2017 au nom de la « sécurité nationale » (

Près d’un mois et demi après que la Commission européenne a présenté (le 20 janvier 2026) la révision de son Cybersecurity Act, renforçant les restrictions à l’encontre des fournisseurs « à haut risque », le chinois Huawei – qui est parmi les entreprises visées sans être nommées – est venu en force en Europe pour afficher ses ambitions intactes au Mobile World Congress (MWC) qui s’est tenu à Barcelone du 2 au 5 mars 2026. La firme de Shenzhen semble aussi indifférente aux restrictions américaines qui se sont accumulées depuis 2017 au nom de la « sécurité nationale » ( Le passage de quatre à trois opérateurs de télécommunications sur un marché national occupe, depuis plus d’une décennie, le cœur des débats européens en matière de politique de la concurrence et de régulation sectorielle. Longtemps réticente à autoriser des opérations de concentration aboutissant à une telle réduction du nombre d’acteurs, la Commission européenne a, par le passé, systématiquement opposé une forte résistance à ces fusions, invoquant le risque d’une diminution de la concurrence, d’une hausse des prix pour les consommateurs et d’un ralentissement de l’innovation.

Le passage de quatre à trois opérateurs de télécommunications sur un marché national occupe, depuis plus d’une décennie, le cœur des débats européens en matière de politique de la concurrence et de régulation sectorielle. Longtemps réticente à autoriser des opérations de concentration aboutissant à une telle réduction du nombre d’acteurs, la Commission européenne a, par le passé, systématiquement opposé une forte résistance à ces fusions, invoquant le risque d’une diminution de la concurrence, d’une hausse des prix pour les consommateurs et d’un ralentissement de l’innovation. « La modernisation des infrastructures d’Internet et de téléphonie est une priorité du gouvernement. Le réseau Internet DSL et téléphonique fixe RTC a été fondé sur une technologie dite “cuivre”. Ce réseau historique est en fin de vie. Il sera définitivement remplacé par le réseau en fibre optique […] entre janvier 2025 et 2030 », écrit le ministre chargé de l’Industrie et de l’Energie, Marc Ferracci (photo), aux abonnés des 22,6 millions de lignes fixes de cuivre du réseau historique d’Orange, hérité de France Télécom.

« La modernisation des infrastructures d’Internet et de téléphonie est une priorité du gouvernement. Le réseau Internet DSL et téléphonique fixe RTC a été fondé sur une technologie dite “cuivre”. Ce réseau historique est en fin de vie. Il sera définitivement remplacé par le réseau en fibre optique […] entre janvier 2025 et 2030 », écrit le ministre chargé de l’Industrie et de l’Energie, Marc Ferracci (photo), aux abonnés des 22,6 millions de lignes fixes de cuivre du réseau historique d’Orange, hérité de France Télécom.