Les opérateurs télécoms traditionnels font comme si les opérateurs de satellites pour l’accès à Internet n’étaient pas une menace à terme pour leurs offres fixes et mobiles. Or les constellations Starlink (SpaceX), Kuiper (Amazon) et OneWeb (Eutelsat) pourraient un jour les court-circuiter.

Les constellations de satellites pour des accès haut débit à Internet montent en puissance dans l’Hexagone. Starlink, créée et exploitée par la société SpaceX, est opérationnelle en France depuis mai 2021 et a fait l’objet jusqu’à ce jour de dixhuit décisions de l’Arcep (1). OneWeb, du groupe indobritannique intégré au français Eutelsat, a été officiellement lancée en France en février 2023 et compte cinq décisions de l’Arcep (2). Quant à Kuiper du groupe Amazon, elle a obtenu le 20 juin de la part de l’Arcep six décisions autorisant Amazon Kuiper France à opérer sur l’Hexagone (3).

Les constellations de satellites pour des accès haut débit à Internet montent en puissance dans l’Hexagone. Starlink, créée et exploitée par la société SpaceX, est opérationnelle en France depuis mai 2021 et a fait l’objet jusqu’à ce jour de dixhuit décisions de l’Arcep (1). OneWeb, du groupe indobritannique intégré au français Eutelsat, a été officiellement lancée en France en février 2023 et compte cinq décisions de l’Arcep (2). Quant à Kuiper du groupe Amazon, elle a obtenu le 20 juin de la part de l’Arcep six décisions autorisant Amazon Kuiper France à opérer sur l’Hexagone (3).

Orbite basse et haut débit

Ce dernier nouvel entrant satellitaire en date en France, Kuiper, fourbit ses armes avant de tester à grande échelle son service au quatrième trimestre 2024, puis de commercialiser les accès à Internet par satellites en 2025. « Nous prévoyons d’expédier cet été nos premiers satellites de production terminés, et nous visons notre première mission Kuiper à grande échelle pour le “Q4” à bord d’une fusée Atlas V de l’ULA [United Launch Alliance, ndlr]. Nous continuerons d’augmenter nos taux de production et de déploiement de satellites d’ici 2025, et nous demeurons sur la bonne voie pour commencer à offrir des services aux clients l’année prochaine », a indiqué le 27 juin sa maison mère Amazon. L’objectif de la firme de Jeff Bezos : « Connecter des dizaines de millions de clients à travers le monde » (4).

Ce n’est pas anodin à l’ère du numérique et en pleine déferlante de l’intelligence artificielle : la DG Connect – direction générale des réseaux de communication, du contenu et de la technologie de la Commission européenne – a lancé jusqu’au 21 juin une « enquête sur les pratiques contractuelles touchant le transfert du droit d’auteur et des droits voisins ». Si cette démarche porte sur le secteur de la création et de la culture en général au regard des artistes, elle concerne en particulier les maisons d’édition et leurs contrats avec les auteurs.

Ce n’est pas anodin à l’ère du numérique et en pleine déferlante de l’intelligence artificielle : la DG Connect – direction générale des réseaux de communication, du contenu et de la technologie de la Commission européenne – a lancé jusqu’au 21 juin une « enquête sur les pratiques contractuelles touchant le transfert du droit d’auteur et des droits voisins ». Si cette démarche porte sur le secteur de la création et de la culture en général au regard des artistes, elle concerne en particulier les maisons d’édition et leurs contrats avec les auteurs. Apple, Samsung, Huawei, Lenovo et Xiaomi constituent le « Top 5 » mondial des fabricants de tablettes. Mais leurs ventes sur ce segment de marché font pâle figure par rapport aux ventes de leurs smartphones. Prenons le numéro un mondial des ardoises tactiles, Apple avec son iPad – qui est entré depuis le 3 avril dernier dans sa quinzième année depuis sa première génération. La marque à la pomme en a vendu au cours de son dernier exercice annuel (clos le 30 septembre 2023) pour 28,3 milliards de dollars, en baisse de – 3 % sur un an. Alors que les iPhone, eux, lui ont rapporté sur la même période 200,5 milliards de dollars.

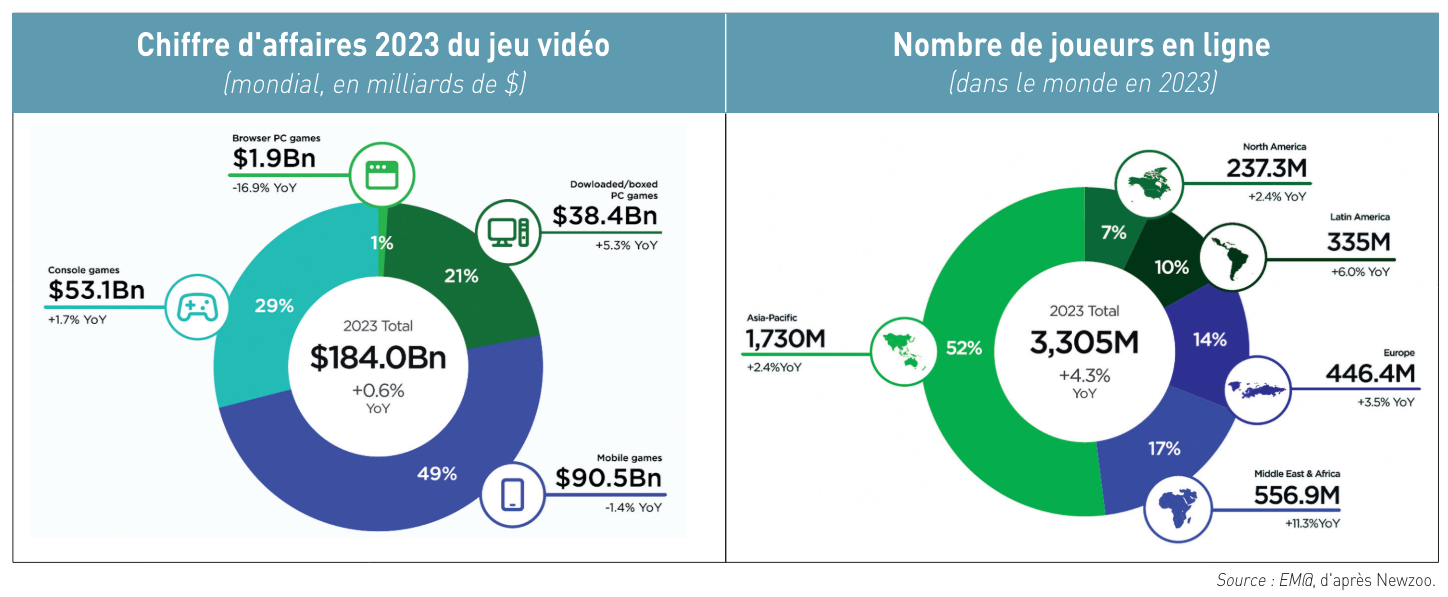

Apple, Samsung, Huawei, Lenovo et Xiaomi constituent le « Top 5 » mondial des fabricants de tablettes. Mais leurs ventes sur ce segment de marché font pâle figure par rapport aux ventes de leurs smartphones. Prenons le numéro un mondial des ardoises tactiles, Apple avec son iPad – qui est entré depuis le 3 avril dernier dans sa quinzième année depuis sa première génération. La marque à la pomme en a vendu au cours de son dernier exercice annuel (clos le 30 septembre 2023) pour 28,3 milliards de dollars, en baisse de – 3 % sur un an. Alors que les iPhone, eux, lui ont rapporté sur la même période 200,5 milliards de dollars. Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous).

Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous). Vagues de licenciements continues

Vagues de licenciements continues  Lentement mais sûrement. Au 31 décembre 2023, la France comptait 72,6 millions de cartes SIM actives sur les réseaux 4G et 5G (

Lentement mais sûrement. Au 31 décembre 2023, la France comptait 72,6 millions de cartes SIM actives sur les réseaux 4G et 5G (