Après une année 2023 qui a enregistré 184 milliards de dollars de chiffre d’affaires, le marché mondial du jeu vidéo est à la pleine en termes de croissance. La première industrie culturelle souffre d’avoir grandi trop vite et retourne à la réalité « post-pandémie ». Autre défi : sa dématérialisation.

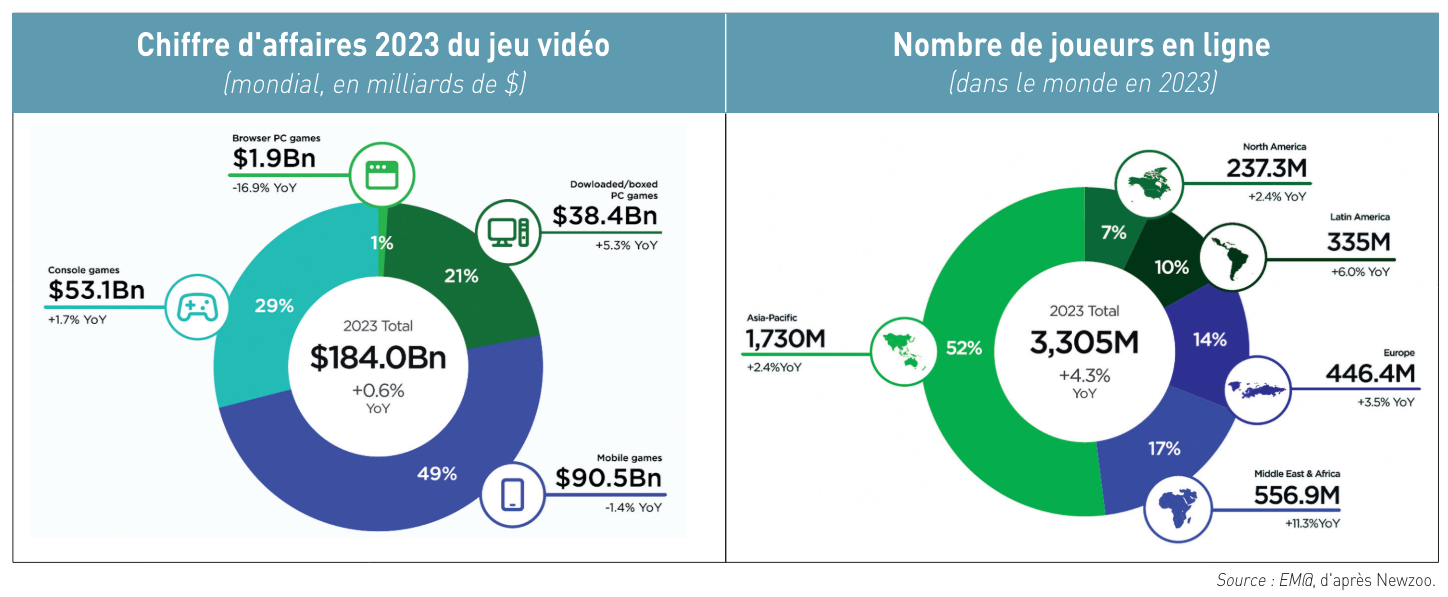

Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous).

Après l’euphorique vidéoludique des années pandémiques, l’industrie mondiale du jeu vidéo a du mal à se remettre de la correction qui s’en est suivie. Certes, il y a eu une très légère croissance en 2023 : + 0,6 %, à 184 milliards de dollars de chiffre d’affaires global, selon le cabinet d’étude Newzoo. Mais elle constitue un redressement significatif par rapport au net recul constaté l’année précédente : – 5,1 %, à 182,9 milliards de dollars, par rapport aux 192,7 milliards de dollars de l’année pandémique 2021. Si les revenus sont à la peine, le nombre de joueurs en ligne, lui, ne cesse de progresser pour dépasser en 2023 les 3,3 milliards sur toute la planète (voir graphiques ci-dessous).

Vagues de licenciements continues

Vagues de licenciements continues

Les prévisions restent assez optimistes, peut-être trop : « L’industrie continue de se stabiliser après certaines turbulences causées par la pandémie. Les deux prochaines années semblent relativement brillantes pour le marché mondial des jeux. Les revenus devraient atteindre 205,4 milliards de dollars en 2026, en affichant une croissance annuelle mondiale du marché de + 1,3 % », a indiqué Tom Wijman (photo de gauche), analyste en chef des jeux vidéo chez Newzoo (1). En attendant, le marché mondial du jeu vidéo n’est pas vraiment à la fête : les suppressions d’emplois dans les studios de développement se succèdent à un rythme soutenu, comme le relève Game Industry Layoffs. Ainsi, rien que sur l’année 2023 (2), l’industrie du 10e Art a détruit quelque 10.500 postes (voir graphique page suivante), contre 8.500 l’année précédente (3). Les premiers services impactés sont les équipes online (27 %), les éditeurs (19 %), les consoles (17 %), le mobile (14 %), la technique (14 %), les indépendants (5 %) et l’AR/VR (4 %). Le « Top 5 » des maisons mères les plus impactées par ces compressions d’effectifs dans les studios du monde entier sont Unify, ByteDance, Embracer, Epic Games et Amazon Games (également touchée la plateforme Twitch appartenant au géant du e-commerce). Le géant français Ubisoft n’échappe pas à cette saignée avec, selon les calculs de Edition Multimédi@, 255 emplois en moins l’an dernier. Tandis que son compatriote Gameloft, filiale de Vivendi, s’est délestée de 100 personnes sur la même période. Mais le pire semble à venir puisqu’à mai 2024 et depuis le début de l’année, ce sont déjà 9.400 postes qui sont détruits (4). Quant à Microsoft, qui a déjà supprimé 1.900 emplois et principalement chez Activision Blizzard, il vient de fermer quatre studios Bethesda (5). Les vagues de licenciements sont autant de game over.

Lentement mais sûrement. Au 31 décembre 2023, la France comptait 72,6 millions de cartes SIM actives sur les réseaux 4G et 5G (

Lentement mais sûrement. Au 31 décembre 2023, la France comptait 72,6 millions de cartes SIM actives sur les réseaux 4G et 5G ( Euphorie, exubérance, spéculation, effervescence, irrationalité ou encore inconscience : toutes les conditions financières et comportementales sont aujourd’hui réunies pour que l’agitation planétaire autour des intelligences artificielles génératives fasse gonfler encore plus la « bulle IA » actuelle. Les géants du numérique et les start-up/licornes technologiques qui la composent au niveau mondial cumulent à elles seules dans ce domaine une valorisation totale – capitalistique et/ou boursière – qui se chiffre en trilliards d’euros, soit des milliers de milliards d’euros.

Euphorie, exubérance, spéculation, effervescence, irrationalité ou encore inconscience : toutes les conditions financières et comportementales sont aujourd’hui réunies pour que l’agitation planétaire autour des intelligences artificielles génératives fasse gonfler encore plus la « bulle IA » actuelle. Les géants du numérique et les start-up/licornes technologiques qui la composent au niveau mondial cumulent à elles seules dans ce domaine une valorisation totale – capitalistique et/ou boursière – qui se chiffre en trilliards d’euros, soit des milliers de milliards d’euros. Invité le 29 janvier « Au Petit Riche », restaurant parisien, par l’Association des journalistes économiques et financiers (Ajef), Xavier Niel, président fondateur d’Iliad – maison mère de l’opérateur télécoms Free qu’il a créé il y a 25 ans presque jour pour jour – a confirmé être candidat au rachat des 51 % de La Poste Mobile que détient le groupe public postal (

Invité le 29 janvier « Au Petit Riche », restaurant parisien, par l’Association des journalistes économiques et financiers (Ajef), Xavier Niel, président fondateur d’Iliad – maison mère de l’opérateur télécoms Free qu’il a créé il y a 25 ans presque jour pour jour – a confirmé être candidat au rachat des 51 % de La Poste Mobile que détient le groupe public postal ( L’intelligence artificielle, c’est désormais le foisonnement permanent sur fond de bataille des LLM (Large Language Model), ces grands modèles de langage utilisés par les agents conversationnels et les IA génératives, capables d’exploiter en temps réel des milliards voire des dizaines de milliards de paramètres. Depuis le 30 novembre 2022, date du lancement fracassant de ChatGPT (

L’intelligence artificielle, c’est désormais le foisonnement permanent sur fond de bataille des LLM (Large Language Model), ces grands modèles de langage utilisés par les agents conversationnels et les IA génératives, capables d’exploiter en temps réel des milliards voire des dizaines de milliards de paramètres. Depuis le 30 novembre 2022, date du lancement fracassant de ChatGPT (