Après le crypto-krach de 2022 (l’ « hiver crypto »), qui fut une descente aux enfers pour les écosystèmes du Web3, les acteurs reprennent des couleurs comme le monde virtuel décentralisé The Sandbox, cofondé par deux Français. Son écosystème compte plus de 730 partenaires.

The Sandbox n’a pas attendu le métavers pour rencontrer le succès avec sa plateforme décentralisée, qui permet aux joueurs et aux créateurs de créer des mondes 3D immersifs, leurs avatars, des jeux en ligne, des NFT (

1) et tout actif numérique original, de les stocker, les échanger et les monétiser en toute sécurité. Cet écosystème propose aussi sa propre cryptomonnaie : « Sand », construite sur la blockchain Ethereum. Aujourd’hui, cette plateforme de mondes virtuels décentralisés du Web3 dépasse les 730 partenaires qui contribuent à son écosystème créatif – soit un doublement en un an. Et ce, malgré le crypto-krach de l’an dernier et le faux départ des métavers.rme de mondes virtuels décentralisés du Web3 dépasse les 730 partenaires qui contribuent à son écosystème créatif – soit un doublement en un an. Et ce, malgré le crypto-krach de l’an dernier et le faux départ des métavers.

La culture Web3 attire les marques

Ce monde virtuel The Sandbox est né à partir d’un jeu mobile en 2D du même nom, de type « bac à sable » (comme Minecraft), créé il y a plus de dix ans par deux Français cofondateurs de la société Pixowl, basée à San Francisco : Arthur Madrid (photo) et Sébastien Borget. Avant qu’il ne devienne un métavers, The Sandbox fut développé en tant que jeu mobile et téléchargé plus de 40 millions de fois dans le monde, jusqu’à ce qu’il soit racheté par la société hongkongaise Animoca Brands en août 2018. Elle en fit une plateforme de monde virtuel en 3D, en gardant le nom et les deux cofondateurs, aujourd’hui respectivement directeur général (CEO) et directeur opérationnel (COO) de The Sandbox. Preuve que les mondes immersifs suscitent toujours un grand intérêt après le « bear market » de l’an dernier : Arthur Madrid et Sébastien Borget sont intervenus le 18 janvier dans le cadre du Forum économique mondial de Davos pour parler de The Sandbox au « Web3 Day@Davos » (

2), une cession organisée par le groupe hongkongais AMTD et L’Officiel sur les thèmes de la création de valeur des actifs numériques et de la réinvention de la propriété intellectuelle par le Web3.

Y intervenaient aussi Yat Siu, le cofondateur et président d’Animoca Brands – maison mère de The Sandbox depuis 2018 – ou encore le Français Pascal Gauthier, PDG de The Ledger, lequel propose de sécuriser hors ligne les actifs numériques sur un portefeuille matériel crypté de la taille d’une clé USB et à l’abris des cybermenaces (

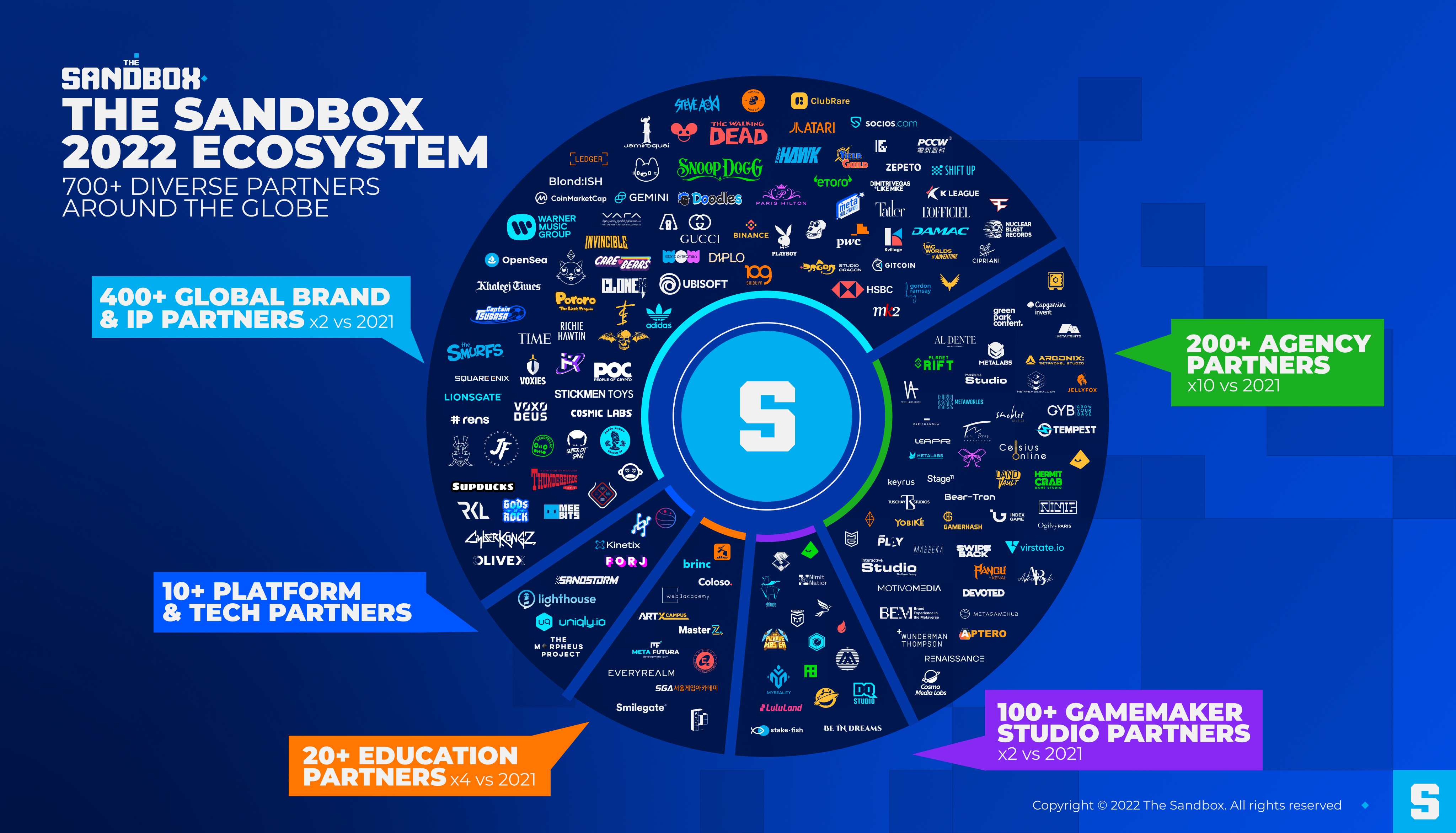

3). Au sein de l’écosystème The Sandbox, l’on compte plus de 400 marques et ayants droits, plus de 300 agences et studios de création et de marketing, plus de 100 studios indépendants de développement de jeux, plus de 20 partenaires dans la formation, et plus de 10 plateformes technologiques (

4). «De Ubisoft ou Atari à Warner Music ou SnoopDog, en passant par Adidas ou Tony Hawk, ou encore à Gucci ou Balenciaga, les marques adoptent les codes du Web3, à savoir une approche communautaire avec une communication bidirectionnelle plus authentique et directe, encourageant la cocréation d’actifs et d’expériences, par exemple avec des Game Jams [hackathon avec pour thème principal les jeux vidéo, ndlr] », a expliqué le 10 janvier Mathieu Cervety, directeur des partenariats de The Sandbox.

Les marques peuvent acquérir des terrains virtuels (des « land »), créer leurs magasins, vendre des produits, et interagir avec les avatars, clients potentiels. Il y a un an, Carrefour achetait pour 300.000 euros de parcelle de terrain virtuel dans ce monde en 3D. Le PDG du groupe d’hypermarchés, Alexandre Bompard, s’en était même félicité (

5). Le groupe Casino l’avait devancé. La banque britannique HSBC (fondée à Hong Kong) s’est elle aussi offert des terrains virtuels, comme l’a confirmé en mars 2022 The Sandbox. Pour l’établissement financier, il s’agit d’« interagir et se connecter avec les amateurs de sports, d’e-sports et de jeux » (

6). Autre exemple : l’assureur Axa s’est lui-aussi « sandboxisé » en février 2022. Pour aider marques et entreprises à s’installer dans The Sandbox, plus de 300 agences et studios dans plus de 20 pays les aident à adopter une stratégie Web3, à créer des actifs digitaux et marketing. C’est le cas de l’agence créative Wunderman Thompson du géant de la publicité WPP. Coinhouse va aussi aider des marques à y aller. The Sandbox a revendiqué un chiffre d’affaires de 180 millions de dollars en 2021 issus des ventes de « land » ou de NFT, ainsi que des reventes où il ne perçoit plus la totalité mais 5 % des transactions. Si son écosystème a doublé en 2022, les revenus ont dû suivre.

Un « hub » agences-studios en 2023

Les plus de 100 studios indépendants de développement de jeux vidéo peuvent candidater au « Game Maker Fund » doté de 300 millions de « Sand » pour financer leurs projets. Ils ont aussi à leur disposition les logiciels de création Voxedit et Game Maker – dont la V0.8 va améliorer les créations ludiques, sociales et immersives. En 2023, The Sandbox a aussi annoncé (

7) un hub de « ressources partenaires » pour aider à informer les agences et les studios, et à les mettre en relation.

@

Charles de Laubier

La cour d’appel de Paris – dans son arrêt rendu le 28 janvier 2026 – « ordonn[e] à la société Meta Platforms Ireland Limited de mettre en œuvre, par tout moyen efficace, les mesures propres à prévenir la diffusion de publicités sur Facebook, Instagram et Messenger ciblant le public de l’Union européenne dont les contenus présentent les critères cumulatifs suivants : publicités […] assurant la promotion de jeux de hasard et d’argent en ligne et de jeux de casino sociaux en ligne […] : publicités reproduisant dans le texte ou l’image à l’identique les marques [du groupe casinotier Barrière, ndlr] ; publicités diffusées par des annonceurs dont les comptes n’ont pas fait l’objet d’une authentification selon la procédure mise en place par la société Meta […] ».

La cour d’appel de Paris – dans son arrêt rendu le 28 janvier 2026 – « ordonn[e] à la société Meta Platforms Ireland Limited de mettre en œuvre, par tout moyen efficace, les mesures propres à prévenir la diffusion de publicités sur Facebook, Instagram et Messenger ciblant le public de l’Union européenne dont les contenus présentent les critères cumulatifs suivants : publicités […] assurant la promotion de jeux de hasard et d’argent en ligne et de jeux de casino sociaux en ligne […] : publicités reproduisant dans le texte ou l’image à l’identique les marques [du groupe casinotier Barrière, ndlr] ; publicités diffusées par des annonceurs dont les comptes n’ont pas fait l’objet d’une authentification selon la procédure mise en place par la société Meta […] ». Les annonceurs publicitaires veulent à tout prix une « sécurité » ou une « protection » pour leurs marques lorsqu’elles s’exposent dans le monde numérique (réseaux sociaux, presse en ligne, …). Cette exigence de « brand safety » (protection de la marque) est de plus en plus doublée d’une demande de « brand suitability » (adéquation à la marque). Objectif des annonceurs : trier sur le volet – de façon automatisée pour la publicité qui est jusqu’à 90 % programmatique – les sites web ou les plateformes sur lesquels les publicités de leurs marques auront le droit de s’exposer, sans risque de se retrouver sur des contenus qu’ils jugent indésirables.

Les annonceurs publicitaires veulent à tout prix une « sécurité » ou une « protection » pour leurs marques lorsqu’elles s’exposent dans le monde numérique (réseaux sociaux, presse en ligne, …). Cette exigence de « brand safety » (protection de la marque) est de plus en plus doublée d’une demande de « brand suitability » (adéquation à la marque). Objectif des annonceurs : trier sur le volet – de façon automatisée pour la publicité qui est jusqu’à 90 % programmatique – les sites web ou les plateformes sur lesquels les publicités de leurs marques auront le droit de s’exposer, sans risque de se retrouver sur des contenus qu’ils jugent indésirables. Surblocages provoqués par des mots-clés

Surblocages provoqués par des mots-clés

Vers une plateforme coactionnaire de Médiamétrie ?

Vers une plateforme coactionnaire de Médiamétrie ?{kind=link}