L’étau de la régulation antitrust américaine se resserre sur Google, filiale d’Alphabet. Le département de la Justice (DoJ) n’exclut aucun remède en faveur de la concurrence, y compris l’arme absolue du démantèlement (breakup). En Europe, cette menace ultime est aussi sur la table.

Le numéro un mondial des moteurs de recherche, Google, sera-t-il le premier Gafam à être démantelé aux Etats-Unis ? La filiale du groupe Alphabet, présidé depuis près de cinq ans par Sundar Pichai (photo), est la cible de deux procès antitrust historiques aux EtatsUnis. Le premier procès, qui s’est ouvert en septembre 2023, s’est soldé le 5 août 2024 par un jugement qui condamne Google pour abus de position dominante sur le marché des moteurs de recherche où il est en situation de quasi-monopole. La firme de Mountain View a fait appel de cette décision. Le second procès, qui s’est ouvert le 9 septembre 2024, concerne cette fois ses outils de monétisation publicitaires.

Le numéro un mondial des moteurs de recherche, Google, sera-t-il le premier Gafam à être démantelé aux Etats-Unis ? La filiale du groupe Alphabet, présidé depuis près de cinq ans par Sundar Pichai (photo), est la cible de deux procès antitrust historiques aux EtatsUnis. Le premier procès, qui s’est ouvert en septembre 2023, s’est soldé le 5 août 2024 par un jugement qui condamne Google pour abus de position dominante sur le marché des moteurs de recherche où il est en situation de quasi-monopole. La firme de Mountain View a fait appel de cette décision. Le second procès, qui s’est ouvert le 9 septembre 2024, concerne cette fois ses outils de monétisation publicitaires.

Vendre Android, AdWords et/ou Chrome ?

Dans ces deux affaires, la menace ultime de l’antitrust américaine est le démantèlement, ou breakup, de Google. Le Département de la Justice (DoJ) y songe sérieusement, d’après une information de l’agence Bloomberg publiée le 13 août dernier (1). Pour casser le monopole illégal de Google constitué par son moteur de recherche au détriment de la concurrence, cette option ultime n’est pas exclue. Elle pourrait consister par exemple à obliger Google à céder son système d’exploitation Android (2) et/ou son activité publicitaire AdWords devenue Google Ads (3), voire aussi de se délester de son navigateur web Chrome (4). Si ce n’est pas le démantèlement pur et simple, les autres remèdes pourraient être de forcer Google à partager ses données avec ses concurrents et à faire en sorte que ses comportements monopolistiques ne se reproduisent pas dans l’intelligence artificielle (IA).

Dans son verdict du 5 août, le juge a d’ailleurs pointé le fait que Google a payé 26,3 milliards de dollars en 2021 pour maintenir la domination de son moteur de recherche en devenant – par ses accords anticoncurrentiels signés avec Apple et des fabricants de smartphones sous Android comme Samsung, d’une part, et des navigateurs web tels que Firefox de Mozilla d’autres part – le search engine par défaut au niveau mondial. Rien qu’aux Etats-Unis, Google Search s’arroge près de 90 % de part de marché. « Par défaut » : là est le nœud du problème, lorsque la filiale d’Alphabet impose aussi « par défaut » sur des terminaux son navigateur web Chrome, sa boutique d’applications Play Store ou d’autres de ses services.

La firme de Mountain View a profité d’une concurrence qu’elle a réduite à portion congrue pour augmenter les tarifs des publicités contextuelles, ces résultats de recherche estampillés « sponsorisé ». Ce jugement historique du 5 août, contre lequel Google a fait appel, est considéré comme la première plus grande décision judiciaire des autorités antitrust fédérales américaines contre la domination des Big Tech. Washington avait bien essayé il y a un quart de siècle de démanteler Microsoft pour avoir abusé du monopole de son système d’exploitation Windows dans les ordinateurs PC afin d’imposer son propre navigateur Internet Explorer (devenu aujourd’hui Edge). Mais cela n’a pas abouti car l’affaire judiciaire s’est achevée par un « Consent Decree » reposant sur des engagements pris en 2001 par la firme cofondée par Bill Gates.

A l’issue de la procédure d’appel, le verdict pourrait être soit le démantèlement de Google qu’envisagerait le DoJ pour redonner vie à la concurrence, soit interdire définitivement tout accord financier « par défaut » en imposant des menus de sélection de moteurs de recherche, de navigateurs web, de boutiques d’applications, ou encore de services essentiels en ligne.

Google n’est pas au bout de ses peines judiciaires car le deuxième procès qui vient de démarrer le 9 septembre dernier à Alexandria, dans l’Etat américain de Virginie. Cette fois, c’est tout l’écosystème publicitaire de la filiale d’Alphabet qui est en cause. Les enjeux sont énormes puisque les outils dans le collimateur du DoJ – Google Ads (ex-AdWords), AdSense, Google Marketing Platform (DoubleClick), Ads Tools, YouTube Ads, etc. – ont contribué à plus de 75 % des 307,4 milliards de dollars de chiffre d’affaires publicitaires de Google en 2023, sa filiale YouTube comprise.

Google réfute les accusations de monopole

Le DoJ souligne en outre que Google contrôle 91 % du marché des serveurs publicitaires (« AdServer ») où les éditeurs offrent leurs espaces publicitaires, plus de 85 % du marché des réseaux publicitaires (« AdNetwork ») que les annonceurs utilisent pour placer leurs publicités, et plus de 50 % du marché des bourses d’échanges publicitaires (« AdExchange »). Il est reproché à la firme de Mountain View de lier ses outils publicitaires destinés aux éditeurs (de sites web ou d’application, presse en ligne ou autres) et aux annonceurs, en s’imposant comme « intermédiaire privilégié ». Et ce, au détriment de concurrents dits tierces parties tels que The Trade Desk, Comcast (NBCUniversal) ou encore PubMatic qui, selon Reuters (5), pourraient témoigner à ce procès. Le géant du Net réfute ces accusations et estime que ces parts de marché ne concernent que le Web et ne prennent pas en compte la concurrence sur les réseaux sociaux, la télévision en streaming ou encore les applications mobiles. Les premières plaintes à l’origine de ce second procès avaient été déposées il y a cinq ans (en septembre 2019) par l’administration américain (DoJ et FTC) et une coalition de plusieurs Etats américains (6) dont le Texas, la Caroline du Nord et le Mississippi.

DoJ, FTC et Etats américains contre Google

DoJ, FTC et Etats américains contre Google

Google est accusé au passage d’avoir grandement contribué aux difficultés de la presse américaine depuis deux décennies. « Le journalisme est menacé en grande partie par la consolidation du marché de la publicité », a même affirmé en juin dernier Jonathan Kanter, procureur général adjoint du DoJ, lors d’un événement organisé fin juin (7) par l’Open Markets Institute, un groupe de défense des intérêts antimonopolistiques et opposé à la domination de Google (8). Ce sera à la juge Leonie Brinkema que reviendra le pouvoir de décider s’il faut démanteler ou pas Google, après avoir entendu à la barre de nombreux employés ou cadres de Google, actuellement en poste – comme Neal Mohan, directeur général de YouTube et ex-directeur de la publicité de Google – ou anciens salariés.

La question du démantèlement de Big Tech se pose aux Etats-Unis depuis plusieurs années, mais elle a pris de l’ampleur depuis l’arrivée de Lina Khan (photo ci-dessus) à la tête de la FTC qui n’écarte pas cette éventualité (9). Mais son mandat se termine avec ce mois septembre 2024. N’avait-elle pas publié en 2017 dans le Yale Law Journal un article intitulé « Paradoxe anti-monopole d’Amazon » (10) ? Son prédécesseur, Joseph Simons, avait même fait le mea culpa de la FTC : « Nous avons fait une erreur », avait-il confessé dans un entretien à l’agence Bloomberg le 13 août 2019 en faisant référence notamment à l’acquisition par Google de YouTube en 2006 pour 1,65 milliard de dollars et de DoubleClick en 2007 pour 3,1 milliards de dollars. « S’il le faut [démanteler], il faut le faire », avait-il estimé. Puis il y a eu en octobre 2020 la publication d’un rapport retentissant de la sous-commission antitrust à la Chambre des représentants des Etats-Unis, intitulé « Investigation of competition in the Digital markets » (11) qui, en 451 pages, a recommandé au Congrès américain de légiférer pour casser les monopoles numériques – quitte à en passer par leur « séparation structurelle » ou spin-off.

Les géants du Net se retrouvent aussi dans l’œil du cyclone en Europe. Depuis que le Digital Markets Act (DMA) est entré en vigueur dans les Vingt-sept avec plein d’obligations imposées aux gatekeepers depuis le 7 mars 2024 (12), le breakup à l’européenne est une « arme nucléaire » de dissuasion à portée de Bruxelles. Le démantèlement, Margrethe Vestager, vice-présidente de la Commission européenne, l’avait encore évoqué explicitement le 14 juin 2023 mais sans utiliser le terme, alors que la Commission européenne venait d’adresser à Google des griefs l’accusant de pratiques abusives sur le marché de la publicité en ligne : « La Commission européenne estime donc à titre préliminaire que seule la cession [divestment] obligatoire, par Google, d’une partie de ses services permettrait d’écarter ses préoccupations en matière de concurrence » (13). Et il y a bientôt dix ans que les eurodéputés ont adopté, le 27 novembre 2014, une « résolution sur le renforcement des droits des consommateurs au sein du marché unique numérique » (14). Cette résolution non contraignante, votée à une large majorité, appelait à démanteler Google pour restaurer la concurrence en Europe. Le Parlement européen demandait ainsi « à la Commission européenne d’envisager de (…) séparer les moteurs de recherche des autres services commerciaux comme l’un des éventuels moyens à long terme permettant de réaliser les objectifs [concurrentiels] ».

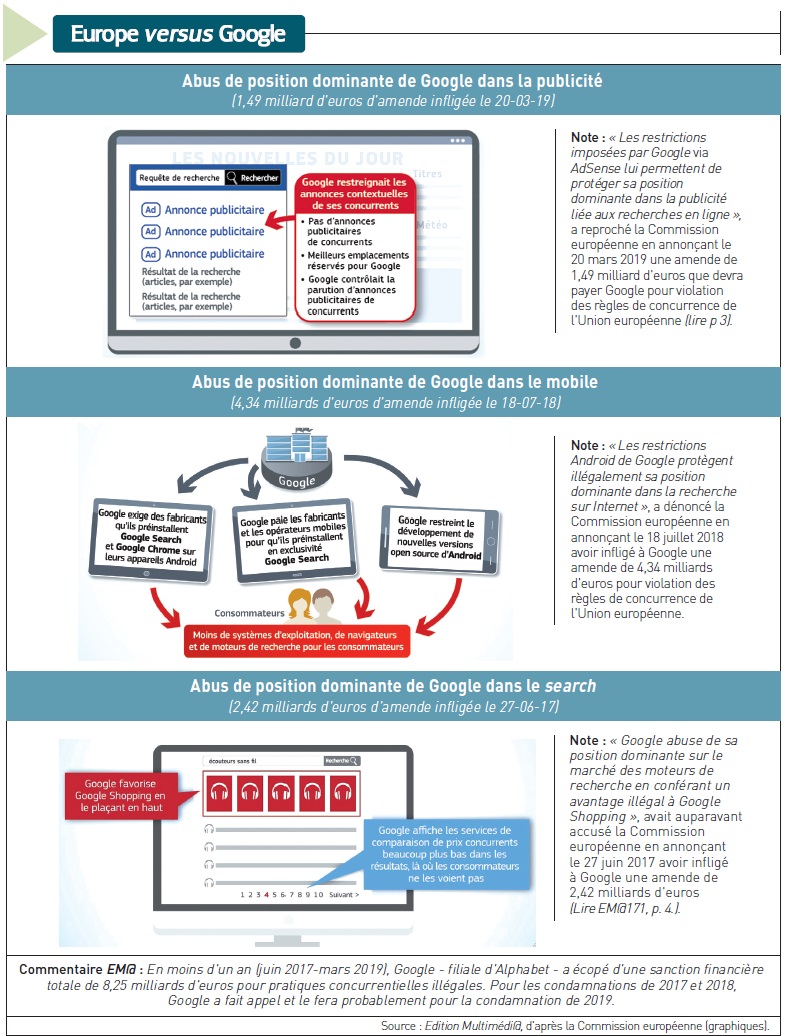

A défaut de démantèlement jusqu’à ce jour, la Commission européenne a déjà infligé trois amendes à Google (15) pour abus de position dominante : 2,42 milliards d’euros le 27 juin 2017 pour son moteur de recherche – amende confirmée le 10 septembre 2014 par la CJUE (16) –, 4,3 milliards d’euros le 18 juillet 2018 pour Android, et 1,49 milliard d’euros d’amende infligée le 20 mars 2019 pour la publicité. Plus récemment, lors de la 28e Conférence annuelle de la concurrence organisée par l’International Bar Association (IBA), Margrethe Vestager, a mis en garde contre l’acquisition par les grandes entreprises de cibles qui n’ont pas ou peu de chiffre d’affaires : « Si ces cibles sont porteuses d’innovations, le problème est qu’elles peuvent être acquises par de très grandes entreprises qui veulent les acquérir pour protéger leur pouvoir de marché. Par exemple, des acquisitions peuvent être faites pour tuer une innovation qui menacerait le marché de base de la grande entreprise ».

L’Europe « contre les acquisitions meurtrières »

Et la Danoise « antitrust » des Vingt-sept d’ajouter : « En numérique et en tech, notre suivi confirme également que […] ces cibles sont souvent actives sur des marchés naissants, et cette stratégie est mise en place par des entreprises comme Google, Apple, Amazon et Microsoft » (17). Aussi, pour le prochain mandat de la Commission européenne (deuxième mandat pour Ursula von der Leyen), elle préconise « une nouvelle approche de la politique de concurrence », quitte à «modifier le règlement sur les concentrations» et à «introduire un “mécanisme de sauvegarde” » avec « une protection contre les acquisitions meurtrières ». @

Charles de Laubier

{kind=link}