TDF (ex-Télédiffusion de France) a profité du Mobile World Congress (MWC) à Barcelone début mars pour annoncer « le passage du pilote au déploiement » de la 5G Broadcast, technologie de diffusion hertzienne de la télévision directement sur smartphone. Ses homologues européens s’y préparent aussi.

« Nous lançons le déploiement opérationnel de la 5G Broadcast dès 2026 : une vingtaine de sites en France dès cette année pour couvrir plus de 12 millions d’habitants, puis une montée en puissance progressive jusqu’à fin 2028 avec plus de 320 sites partout sur le territoire et plus de 40 millions de personnes qui seront couvertes. Dès cet été, la 5G Broadcast sera également déployée dans le métro de Rennes, afin de faire une démonstration concrète de sa capacité à fonctionner en mobilité, y compris dans des environnements complexes », indique Karim El Naggar (photo), directeur général de TDF depuis un an.

« Nous lançons le déploiement opérationnel de la 5G Broadcast dès 2026 : une vingtaine de sites en France dès cette année pour couvrir plus de 12 millions d’habitants, puis une montée en puissance progressive jusqu’à fin 2028 avec plus de 320 sites partout sur le territoire et plus de 40 millions de personnes qui seront couvertes. Dès cet été, la 5G Broadcast sera également déployée dans le métro de Rennes, afin de faire une démonstration concrète de sa capacité à fonctionner en mobilité, y compris dans des environnements complexes », indique Karim El Naggar (photo), directeur général de TDF depuis un an.

La France va ainsi être un des pays pionniers à lancer cette évolution de la télévision numérique terrestre (TNT) vers la mobilité, la 5G Broadcast étant la technologie de diffusion audiovisuelle hertzienne à destination des smartphones et tablettes, et complémentaire de la réception sur les téléviseurs. « La 5G Broadcast permet de recevoir la télévision en direct sur smartphone : sans Wifi, sans consommation de données mobiles, avec une très faible latence et une consommation énergétique bien inférieure aux réseaux data classiques. […] C’est aussi un enjeu stratégique : garantir un accès gratuit, sécurisé et fiable aux contenus audiovisuels, même en cas de saturation des réseaux », souligne en outre Karim El Naggar dans son post publié sur LinkedIn le 4 mars (1).

Tests en cours à Paris, Bordeaux et Nantes

Contrairement au streaming mobile, la 5G Broadcast offre le même contenu audiovisuel à un nombre illimité d’utilisateurs sans congestion des réseaux mobiles ni consommation de données utilisateur – en fonctionnant sur la bande ultra haute fréquence (UHF) de la TNT (2). Parallèlement à ce coup d’envoi en France de « l’industrialisation » de la 5G Broadcast, TDF poursuivra ses expérimentations techniques, que lui a autorisées à nouveau l’Arcom jusqu’en novembre 2026 dans les villes de Paris, Bordeaux et Nantes (3). Parmi les pilotes décisifs, il y a eu celui mené avec succès lors des Jeux Olympiques de Paris 2024 avec France Télévisions. Ce fut, rappelle Karim El Naggar, « un test grandeur nature, dans un contexte d’audience massif et d’exigence maximale ». Cette expérimentation d’envergure, réalisée (suite) à l’été 2024, a permis de déterminer les paramètres techniques afin d’assurer une couverture optimale et en tenant compte des contraintes spécifiques des smartphones. Et ce, avec l’application InsTNT (4) mise en place lors de ces JO.

Des Jeux Olympiques, à toute l’Europe

Des Jeux Olympiques, à toute l’Europe

TDF n’est pas le seul opérateur d’infrastructures réseaux en Europe, et a fortiori dans le monde, à miser sur la 5G Broadcast. Toujours dans le cadre des Jeux Olympiques, mais cette fois les JO d’hiver de 2026 (6 au 22 février), le groupe audiovisuel public italien Rai – avec l’Union européenne de radio-télévision (UER) qui détient les droits médias des JO en Europe avec Warner Bros. Discovery (WBD), jusqu’en 2032, y compris pour la diffusion free-to-air – a expérimenté lui aussi la 5G Broadcast à grande échelle à Milano Cortina où se déroulaient ces JO d’hiver. La robustesse du service hertzien mobile a aussi été éprouvée à Rome et à Turin. « Paris 2024 a montré que la diffusion 5G peut dépasser le laboratoire, avec des démonstrations sur des centaines d’appareils grand public. Milano Cortina 2026 est une autre étape importante : valider la performance dans un environnement opérationnel réel », s’est félicité Antonio Arcidiacono, directeur technique et des systèmes d’information de l’UER (5).

Si les JO de Paris puis ceux de Milano Cortina ont permis de valider la technologie de la « TNT mobile », près de 25 tests de la 5G Broadcast ont été menés entre 2017 et 2025 dans dix-huit pays européens. Les acteurs industriels sont mobilisés au sein de la 5G Broadcast Strategic Task Force (5BSTF), un groupe de travail stratégique européen dédié, créé en septembre 2024 par TDF et son homologue allemand Media Broadcast (MB), puis rejoints par la RAI (Italie), BTCY (Belgique), Emitel (Pologne), CRA (République tchèque) et Cordiant Capital (Royaume-Uni). Objectif : couvrir une population totale de 125 millions d’habitants, en Allemagne, France, Italie, Pologne, République tchèque et Belgique. « La diffusion 5G permet une variété de nouveaux services multimédias avec une latence plus faible et une qualité de service (QoS) garantie, améliorant ainsi la qualité globale de l’expérience (QoE) pour le consommateur, avec un impact minimal sur l’environnement, des émissions minimales de CO2 et une réduction [tarifaire] permettant aux consommateurs de profiter de contenus premium zero-rated avec une durée de vie plus longue de la batterie », promet la 5BSTF, laquelle est rattachée à l’organisation européenne Broadcast Networks Europe (BNE), dont Arnaud Lucaussy (photo ci-dessus), secrétaire général de TDF, est le président. Basé à Bruxelles, le lobby BNE cofondé par TDF et ses homologues opérateurs nationaux de diffusion télé/radio Arqiva (Royaume-Uni), ORS (Autriche) et Rai Way (Italie) défend – face au streaming – la TNT (6), et sa déclinaison mobile 5G Broadcast, auprès des instances européennes. La France est prête au déploiement industriel et TDF le fait savoir depuis août 2025, date de parution de son livre blanc intitulé « Déployer la TV en 5G Broadcast en France : modalités techniques, économiques et réglementaires » (avec un sondage favorable réalisé par Kantar), mais sans mentionner les noms des « éditeurs de télévision » qui ont participé à son groupe de travail – pas même France Télévisions (7).

« Les réseaux de diffusion terrestre renforcent la démocratie, la souveraineté et la prospérité durable européennes. Leur rôle est donc primordial pour atteindre les priorités fixées par les dirigeants européens, compte tenu des perturbations technologiques et des défis géopolitiques », a assuré Arnaud Lucaussy (8). Lors du Mobile World Congress à Barcelone, début mars, il a « appelé les constructeurs de terminaux à intégrer nativement la fonctionnalité 5G Broadcast dans les smartphones à horizon 2028 ». Le fabricant américain Qualcomm, en position dominante dans les puces pour smartphones (9), et la société Motorola Mobility, filiale depuis 2014 du chinois Lenovo, ont confirmé « la maturité des chipsets et leur capacité d’intégration dans les terminaux ». Le chinois Xiaomi a aussi coopéré avec les opérateurs de diffusion audiovisuelle pour rendre ses smartphones compatibles.

Bien que la 5G Broadcast soit présentée aujourd’hui comme complémentaire à la TNT, les « TDF » européens restent discrets sur l’avenir des fréquences UHF de cette dernière, lesquelles sont censées basculer à partir de 2031 du monde de l’audiovisuel vers le secteur des télécoms. C’est du moins le calendrier envisagé par la Conférence mondiale des radiocommunications (CMR), organisée tous les quatre ans par l’Union internationale des télécommunications (UIT), laquelle dépend de l’ONU. Prochaine réunion décisive de la CMR : 2031 (10). Ce n’est d’ailleurs pas l’Arcep (télécoms) qui est compétente pour la 5G Broadcast, mais bien l’Arcom (audiovisuel).

TDF, domination étendue à la 5G Broadcast

Le concurrent de TDF en France, TowerCast (filiale de NRJ) a testé la diffusion 5G en 2022 et 2023 à Paris (11), sans renouvellement d’autorisation depuis. Contrôlé par un consortium d’investisseurs (12) menés par le canadien Brookfield (45 % du capital), dont un français à 10 % (Crédit Agricole), TDF est bien parti pour être incontournable dans la 5G Broadcast avec ses 8.600 pylônes et antennes dans l’Hexagone, qui le placent déjà en position dominante pour la TNT, la FM et le DAB+. Ses résultats 2025 seront publiés le 18 mars 2026. @

Charles de Laubier

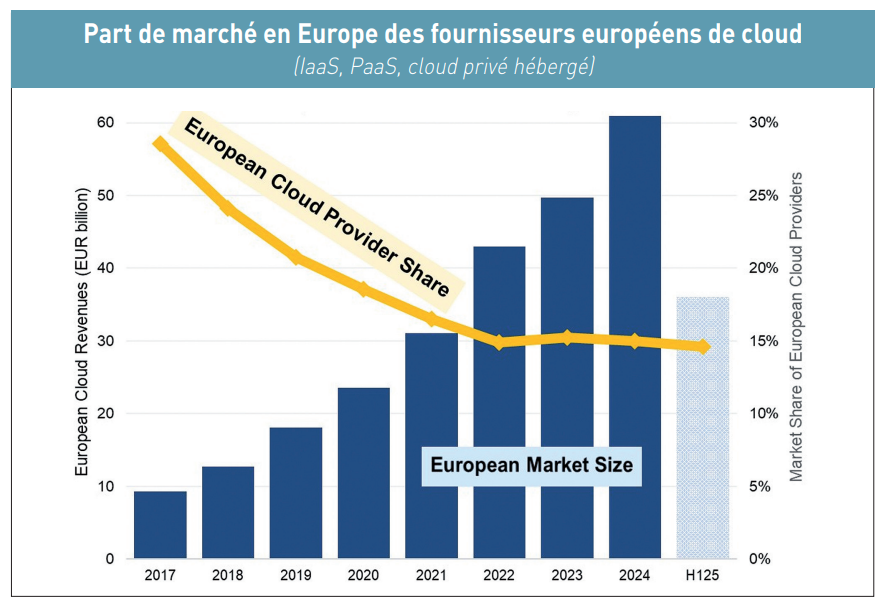

Alors qu’un triumvirat de l’informatique en nuage est en train de se renforcer dans l’Union européenne, constitué par les trois Big Tech américaines Amazon avec Amazon Web Services (AWS), Microsoft avec Microsoft Azur et Google avec Google Cloud, la Commission européenne s’apprête à proposer d’ici la fin de l’année 2025 un projet de règlement sur « le développement de l’informatique en nuage et de l’IA ». Ce Cloud & AI Development Act sera ensuite débattu au Parlement européen début 2026. Pour une entrée en application en 2027 ?

Alors qu’un triumvirat de l’informatique en nuage est en train de se renforcer dans l’Union européenne, constitué par les trois Big Tech américaines Amazon avec Amazon Web Services (AWS), Microsoft avec Microsoft Azur et Google avec Google Cloud, la Commission européenne s’apprête à proposer d’ici la fin de l’année 2025 un projet de règlement sur « le développement de l’informatique en nuage et de l’IA ». Ce Cloud & AI Development Act sera ensuite débattu au Parlement européen début 2026. Pour une entrée en application en 2027 ? Changer de cloud facilement, sans frais

Changer de cloud facilement, sans frais

Les quatre opérateurs télécoms français, que sont Orange, Bouygues Telecom, SFR et Free, sont plus que jamais exposés à des cyberattaques de leurs systèmes d’information, où sont gérées et stockées des milliards de données personnelles de leurs plusieurs dizaines de millions d’abonnés mobiles et fixes. Devenus encore plus redoutables et imprévisibles avec l’intelligence artificielle, ces cyberpiratages massifs inquiètent de plus en plus leurs clients.

Les quatre opérateurs télécoms français, que sont Orange, Bouygues Telecom, SFR et Free, sont plus que jamais exposés à des cyberattaques de leurs systèmes d’information, où sont gérées et stockées des milliards de données personnelles de leurs plusieurs dizaines de millions d’abonnés mobiles et fixes. Devenus encore plus redoutables et imprévisibles avec l’intelligence artificielle, ces cyberpiratages massifs inquiètent de plus en plus leurs clients.