Avec la finance décentralisée (DeFi) et les jetons non fongibles (NFT), l’Union européenne n’a pas fait le tour des crypto-actifs. Le règlement MiCA – applicable depuis peu – devra évoluer pour prendre en compte ces innovations, à la lumière du rapport que prépare la Commission européenne.

Par Marta Lahuerta Escolano, avocate associée, et Diane Richebourg, avocate, Jones Day*

Au lendemain de l’entrée en application du règlement européen sur les marchés de cryptoactifs (MiCA (1)), l’Autorité bancaire européenne (ABE) et l’Autorité européenne des marchés financiers (AEMF) ont publié – en janvier 2025 – un rapport conjoint portant sur les « développements récents en matière de crypto-actifs » (2), contribution qui sera intégrée au rapport plus large que la Commission européenne doit soumettre au Parlement européen et au Conseil de l’Union européenne avant le 31 mars 2025.

Au lendemain de l’entrée en application du règlement européen sur les marchés de cryptoactifs (MiCA (1)), l’Autorité bancaire européenne (ABE) et l’Autorité européenne des marchés financiers (AEMF) ont publié – en janvier 2025 – un rapport conjoint portant sur les « développements récents en matière de crypto-actifs » (2), contribution qui sera intégrée au rapport plus large que la Commission européenne doit soumettre au Parlement européen et au Conseil de l’Union européenne avant le 31 mars 2025.

Réglementer la DeFi, « phénomène de niche » ?

En effet, le législateur européen a pris soin, dans le MiCA (3), d’identifier pas moins de quatre sujets sur lesquels « la Commission [européenne], après avoir consulté l’ABE et l’AEMF, présente un rapport […] sur les dernières évolutions intervenues en matière de crypto-actifs, en particulier dans des domaines qui ne sont pas abordés dans le présent règlement, accompagné, le cas échéant, d’une proposition législative », à savoir notamment la finance décentralisée (DeFi), les prêts et emprunts de crypto-actifs ou encore les crypto-actifs uniques et non fongibles dits NFT (4). Dans le rapport « ABE-AEMF », seuls les deux premiers sujets sont analysés, laissant les NFT pour des discussions et réflexions ultérieures. Le règlement MiCA, qui marque une première étape importante en matière de (suite)

régulation de crypto-actifs, devrait très vite être complété et accompagné par des évolutions réglementaires au niveau européen, lesquelles sont d’ores et déjà attendues afin de répondre aux différentes évolutions et innovations dans ce secteur. Le premier apport, non négligeable, du rapport ABE-AEMF est que des définitions sont apposées sur différents concepts, définitions qui pourront être celles retenues aux termes d’une future réglementation. La DeFI est ainsi définie comme « un système d’applications financières construit sur des réseaux de type blockchain qui vise à reproduire certaines des fonctions du système financier traditionnel de manière ouverte et sans autorisation, supprimant ainsi les intermédiaires financiers traditionnels et institutions centralisées » (5). Ce rapport souligne ensuite que la DeFi reste un « phénomène de niche » (6), dès lors que seulement 4 % de la valeur totale mondiale du marché des crypto-actifs seraient « bloqués » (sous gestion) dans des protocoles DeFi. Malgré la « marginalité » du secteur de la DeFi, le rapport insiste néanmoins sur les risques principaux que des protocoles DeFi peuvent représenter, identifiant ainsi les enjeux d’une réglementation sur le sujet :

• La cybersécurité. Les protocoles restent vulnérables aux cyberattaques notamment en raison de failles potentielles dans le code des smart contracts utilisés, le nombre de cyberattaques de protocoles DeFi et la valeur des cryptoactifs volés ayant évolué en corrélation avec la taille du marché de la DeFi. A cet égard, l’ACPR (7) avait d’ores et déjà considéré qu’il était « souhaitable d’édicter des mesures relatives à la fiabilité des infrastructures blockchain sur lesquelles la DeFi – ou d’autres formes de finance tokenisée – seraient amenées à se développer, d’élaborer des règles – par exemple de certification – adaptées à la nature et au fonctionnement des smart contracts, et de définir des règles de gouvernance et de conduite des opérations permettant d’assurer une protection adéquate des utilisateurs de la DeFi » (8).

• La lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT). Le rapport relève que les flux sur les bourses décentralisées représentent 10 % des volumes de transactions cryptographiques dans le monde, créant d’importants risques de LCB-FT autour des protocoles DeFi. En effet, l’absence de procédures et de contrôles adéquats des utilisateurs et des flux ne peut qu’accroître le risque en la matière.

Ces risques, qui ne sont pas nouveaux pour l’écosystème financier, pourraient ne pas appeler une réglementation séparée et spécifique à la DeFi.

Superviser sans brider la décentralisation

Les risques de cybersécurité spécifiques à la DeFi pourraient plutôt être encadrés (si ce n’est pas déjà fait pour certains risques) par intégration à une deuxième version du règlement européen sur « la résilience opérationnelle numérique », dit « Dora » (9), applicable depuis le 17 janvier 2025. Quant aux risques de LCB-FT, si tant est qu’ils soient spécifiques, ils pourraient être facilement intégrés et remédiés par l’arsenal de textes applicables en la matière – notamment les directives anti-blanchiment d’argent. L’un des plus grands enjeux pour réguler la DeFi reste sa structure décentralisée puisque, contrairement aux services financiers traditionnels, il n’existe pas de « point central de contrôle ». Le législateur européen devra donc réfléchir à des mécanismes de supervision qui ne brident pas la décentralisation, tout en garantissant un niveau acceptable de sécurité et de conformité. Prêt, emprunt et staking de crypto-actifs Rappelons tout de même qu’une partie des activités et services réalisés de manière décentralisée est d’ores et déjà couvert par le règlement MiCA qui s’applique « aux personnes physiques et morales et à certaines autres entreprises ainsi qu’aux services et activités sur cryptoactifs qu’elles exercent, qu’elles fournissent ou qu’elles contrôlent, directement ou indirectement, y compris lorsqu’une partie de ces activités ou de ces services est réalisée de manière décentralisée » (10).

La future réglementation ne devra donc concerner « que » les services fournis de manière entièrement décentralisée à savoir sans aucun intermédiaire, ou sans émetteur identifiable dans le cadre d’une émission de crypto-actifs de type crypto-monnaies « natives » (11). Précisons en outre que MiCA s’est limité à exclure « le prêt et l’emprunt de crypto-actifs, y compris de jetons de monnaie électronique » (12), renvoyant au droit national applicable le cas échéant. Une fois de plus, les définitions émises dans le rapport ABE-AEMF méritent d’être soulignées pour ces trois notions : de prêt, d’emprunt et de staking de cryptoactifs. Le rapport analyse ensuite les principaux types et caractéristiques typiques des modèles économiques observés sur le marché, sous des formes centralisées et décentralisées. Sans identifier à ce jour de risque systémique sur ces sujets, le rapport présente et évalue les risques spécifiques associés à chacune de ces trois opérations, tels que la protection des investisseurs (notamment du fait de l’effet de levier excessif et des asymétries d’information, voire de l’insuffisance de précisions sur les frais, les taux d’intérêt payés, les rendements, les garanties, etc.), les risques de marché ou opérationnels ou encore l’exposition aux risques de LCB-FT (blanchiment d’argent et financement du terrorisme). Si cela s’avérait opportun, ces services pourraient facilement être intégrés dans une deuxième version de MiCA.

En tout état de cause, le rapport ABE-AEMF souligne que ces services, au sein de l’Union européenne, sont d’ores et déjà proposés par un certain nombre de prestataires de services sur crypto-actifs, eux-mêmes régulés et soumis à des obligations notamment en matière de LCB-FT.

Qu’en est-il des NFT ?

MiCA a expressément exclu de son champ d’application certains crypto-actifs et notamment les « crypto-actifs qui sont uniques et non fongibles avec d’autres crypto-actifs, y compris l’art numérique et les objets de collection numériques » ou encore les « crypto-actifs représentant des services ou des actifs corporels qui sont uniques et non fongibles, tels que les garanties des produits ou les biens immobiliers » (13). Afin d’exclure les jetons non fongibles, le MiCA procède à une définition assez précise des cryptoactifs qui doivent être qualifiés comme tels, en indiquant par exemple que « la seule attribution d’un identifiant unique à un crypto-actif ne suffit pas en soi pour le classer comme unique et non fongible » et que « pour que le crypto-actif soit considéré comme unique et non fongible, il convient que les actifs ou les droits représentés soient également uniques et non fongibles », privilégiant, comme toujours, le fond par rapport à la forme que prendrait le crypto-actif. Il pourrait être opportun d’étendre ou d’ajuster la réglementation pour que ces NFT soient encadrés, notamment afin d’éviter le « vide juridique » qui peut être source d’insécurité et d’incompréhension.

Par ailleurs, l’enjeu de la protection des utilisateurs-consommateurs et de lutte contre les fraudes (faux projets, escroqueries, etc.) reste primordial en cette matière. Intégrer les NFT à une deuxième version de MiCA pourrait permettre de mettre en place des procédures de vérifications des créateurs de NFT, offrant de meilleures garanties sur l’authenticité de ces derniers. Par ailleurs, une clarification des droits de propriété spécifiques aux NFT serait la bienvenue dès lors que persiste une certaine confusion entre la possession du NFT en tant qu’objet numérique et les droits de propriété intellectuelle susceptibles d’être rattachés à l’œuvre ou au bien sous-jacent, bien que ce sujet ne soit pas directement lié à MiCA (et ne serait a priori pas traité dans ce cadre). A l’instar de la DeFi, l’équilibre entre réglementation et innovation est subtil, d’autant plus que, par nature, les NFT reposent sur une grande flexibilité créative.

Ne pas freiner l’innovation dans les NFT

Une réglementation trop restrictive pourrait freiner l’innovation, en particulier dans des domaines comme l’art numérique et le divertissement. Une autre difficulté tient à la nature très protéiforme des NFT lesquels couvrent un large éventail d’applications. Une réglementation, par essence générale, pourrait ne pas tenir compte de la diversité des projets et des modèles d’affaires, rendant les règles inapplicables ou inefficaces. En ce sens, une réglementation par le biais des smart contracts utilisés, notamment via leur certification tel que suggéré par l’ACPR, pourrait être une solution adéquate. @

* Les observations et opinions exprimées

dans le présent article sont celles des auteurs

et ne reflètent pas nécessairement les opinions

du cabinet d’avocats dans lequel ils exercent.

Edition Multimédi@ fait le parallèle entre la lente adoption de la fibre optique à domicile – le FTTH (1) – au cours de ses dix premières années de déploiement en France (2008-2017) et l’actuelle lente adoption de la cinquième génération de mobile – la 5G – depuis son lancement en France fin 2020. Au-delà du fait que ces deux technologies ont en commun d’offrir du très haut débit, l’une en réseau fixe, l’autre en réseau mobile, elles ont chacune une courbe d’adoption comparable : le FTTH a mis longtemps, comme la 5G actuellement, à attirer des abonnés. Les utilisateurs ne sont pas tous convaincus de l’intérêt du FTTH et de la 5G en termes d’usages par rapport à respectivement l’ADSL et la 4G.

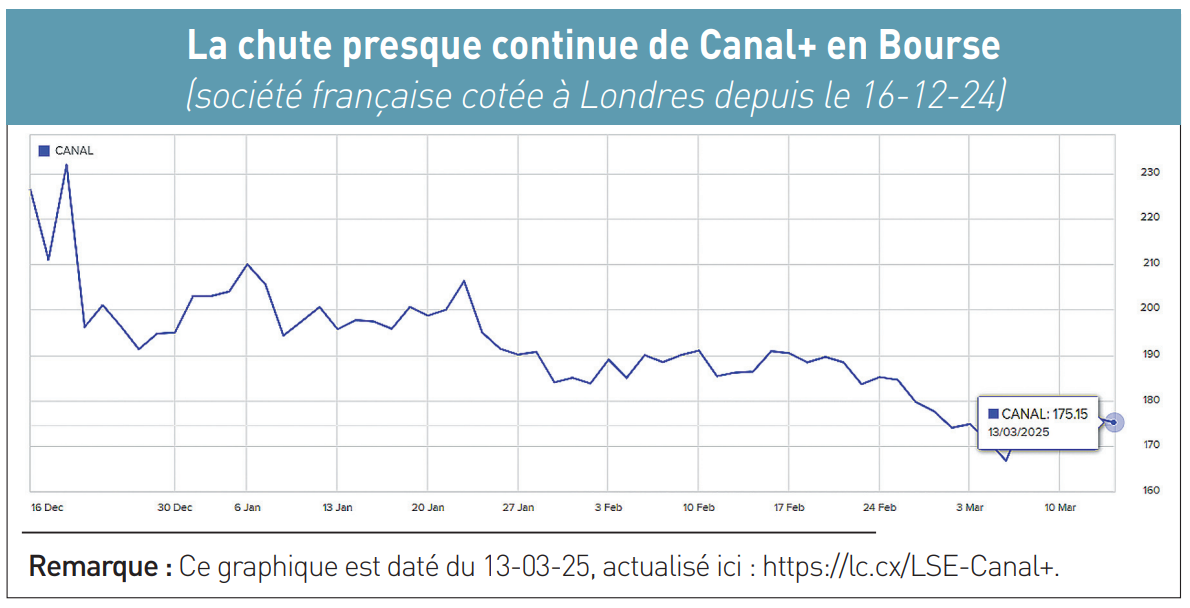

Edition Multimédi@ fait le parallèle entre la lente adoption de la fibre optique à domicile – le FTTH (1) – au cours de ses dix premières années de déploiement en France (2008-2017) et l’actuelle lente adoption de la cinquième génération de mobile – la 5G – depuis son lancement en France fin 2020. Au-delà du fait que ces deux technologies ont en commun d’offrir du très haut débit, l’une en réseau fixe, l’autre en réseau mobile, elles ont chacune une courbe d’adoption comparable : le FTTH a mis longtemps, comme la 5G actuellement, à attirer des abonnés. Les utilisateurs ne sont pas tous convaincus de l’intérêt du FTTH et de la 5G en termes d’usages par rapport à respectivement l’ADSL et la 4G. Introduite à 290 pence à l’ouverture de la Bourse de Londres le 16 décembre 2024, l’action « CAN » du groupe Canal+ ne vaut plus que 175,1 pence le 13 mars 2025, au moment où nous bouclons ce n°339 de Edition Multimédi@, ce qui représente une chute de – 39,6 % (voir graphique). Et sa valorisation n’est plus que de 1,7 milliard de livres sterling (2 milliards d’euros). C’est une grosse déception pour les actionnaires, à qui la direction de Vivendi – l’ex-maison mère de Canal+ – avait fait miroiter une capitalisation potentielle d’environ 6 milliards d’euros.

Introduite à 290 pence à l’ouverture de la Bourse de Londres le 16 décembre 2024, l’action « CAN » du groupe Canal+ ne vaut plus que 175,1 pence le 13 mars 2025, au moment où nous bouclons ce n°339 de Edition Multimédi@, ce qui représente une chute de – 39,6 % (voir graphique). Et sa valorisation n’est plus que de 1,7 milliard de livres sterling (2 milliards d’euros). C’est une grosse déception pour les actionnaires, à qui la direction de Vivendi – l’ex-maison mère de Canal+ – avait fait miroiter une capitalisation potentielle d’environ 6 milliards d’euros.