Les services Internet, dont les revenus devraient atteindre 400 milliards d’euros en 2017 grâce à une croissance annuelle à deux chiffres, n’ont pas fini de donner du souci aux secteurs historiques des télécoms, de l’informatique et de la télévision, où la croissance se le dispute au déclin.

Dans trois ans, les services Internet pèseront 400 milliards d’euros de chiffre d’affaires au niveau mondial grâce à une croissance d’environ… 20 % par an ! Vous avez dit « crise économique » ?

Dans trois ans, les services Internet pèseront 400 milliards d’euros de chiffre d’affaires au niveau mondial grâce à une croissance d’environ… 20 % par an ! Vous avez dit « crise économique » ?

En 2017, les revenus générés par cette nouvelle économie numérique – basée sur l’intermédiation en ligne (moteurs de recherche, publicité en ligne, commerce électronique, …) ou l’agrégation de contenus (vidéo en partage ou à la demande, boutiques d’applications, médias numériques, …) – représenteront ainsi pour la première fois 10 % du poids cumulé des industries télécoms, informatiques et télévision dites « historiques ».

Découplage entre réseaux et services

Découplage entre réseaux et services

C’est ce qui ressort de l’étude annuelle DigiWorld Yearbook 2014 de l’Idate. Alors que

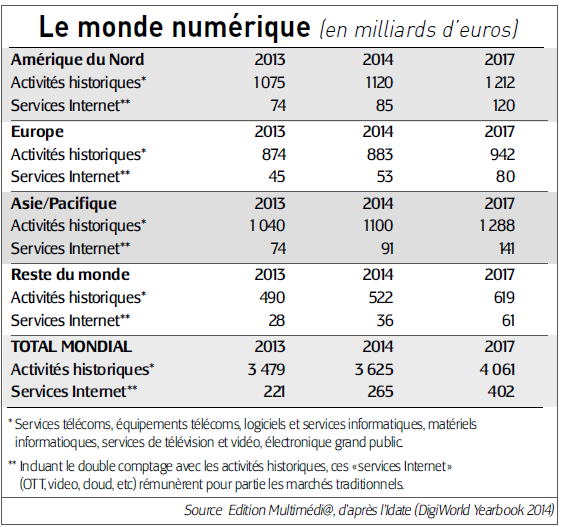

ces services Internet ont franchi l’an dernier la barre des 200 milliards d’euros de chiffre d’affaires (voir tableau ci-contre), soit 6,3 % du total, c’est donc à un doublement de ces nouveaux revenus numériques auquel le monde doit s’attendre dans les trois ans qui viennent. Un véritable pied-de-nez à la morosité ambiante. Les réseaux sociaux, les applications mobiles et la vidéo en ligne sont les segments du Net les plus dynamiques, avec des croissances records situées entre 30 % et 50 % par an ! Ce tiercé gagnant

est suivi de près par le cloud, les moteurs de recherche et le e-commerce (1).

« La très grande majorité des acteurs de ces nouveaux marchés sont américains, et cinq parmi les premiers (GAFAM, pour Google, Amazon, Facebook, Apple et Microsoft) pèsent pour plus de la moitié des revenus globaux », relève Didier Pouillot (photo), directeur (2) à l’Idate. L’Amérique du Nord reste aussi la région la plus productive en termes de revenus OTT (3) par internaute, avec près de 271 euros par internaute en 2013 contre 215 en Asie-Pacifique (avec des acteurs aux ambitions internationales comme Alibaba, Sina, Baidu, Tencent, Rakuten, …) et 123 en Europe (où les champions européens du Net font défaut). « L’e-commerce et les moteurs de recherche sont les “vaches à lait” de l’Internet, des segments majeurs mais avec une forte maturité et donc des taux de croissance. Le cloud computing – déjà le plus gros marché Internet – reste en revanche une véritable locomotive. Les perspectives restent également très positives pour les applications et contenus mobiles », ajoute Vincent Bonneau (4). Et ce dynamisme exceptionnel, malgré « un léger ralentissement à… 16 % » prévu par l’Idate, se fera en partie au détriment des secteurs traditionnels qui voient augmenter sur eux la pression venant de ces « nouveaux entrants ». D’autant que, à côté de ce nouvel eldorado du Net, les acteurs traditionnels des télécoms, de l’informatique et de la télévision voient leur croissance annuelle à la peine autour de 3 %. « La téléphonie fixe poursuit depuis 2002 un déclin inéluctable, par des effets de substitution (fixe vers mobile) ou de transfert (vers l’IP via la VoIP et l’IM (5)). La généralisation de l’Internet contribue à favoriser des offres concurrentes de services télécoms par les réseaux sociaux et les acteurs OTT, qui captent de plus en plus de valeur », souligne l’institut d’études. Le marché mondial des services télécoms, qui a généré 1.187 milliards d’euros en 2013 (dont 60 % issus des services mobiles), est désormais le terrain de jeu des acteurs de l’Internet qui poussent de plus en plus à un découplage entre réseaux d’accès et offre de services. A cela s’ajoute une régulation européenne plus favorable jusque-là aux consommateurs qu’aux opérateurs télécoms (6). @