Retour sur les prévisions de croissance pour 2026 avancées par le Forum économique mondial (WEF), qui s’est tenu à Davos du 19 au 23 janvier. L’IA a contraint les économistes en chef à revoir leurs chiffres, sans vraiment savoir sur quel pied danser : entre optimisme et inquiétude.

« Avec 53 % des chefs de l’économie s’attendant à un affaiblissement de la conjoncture économique mondiale, 28 % ne prévoyant aucun changement et 19 % tablant sur une économie plus vigoureuse, les perspectives pour l’économie mondiale sont négatives pour l’année [2026], même si le sentiment s’est amélioré par rapport aux prévisions de l’an dernier. […] A moyen terme, l’intégration de l’intelligence artificielle (IA) reste une source clé d’opportunités et de risques pour l’économie mondiale. », a résumé le Forum économique mondial (WEF), dans son rapport sur les perspectives des économistes en chef. Ils sont 75 cette année à avoir livré leur analyse.

« Avec 53 % des chefs de l’économie s’attendant à un affaiblissement de la conjoncture économique mondiale, 28 % ne prévoyant aucun changement et 19 % tablant sur une économie plus vigoureuse, les perspectives pour l’économie mondiale sont négatives pour l’année [2026], même si le sentiment s’est amélioré par rapport aux prévisions de l’an dernier. […] A moyen terme, l’intégration de l’intelligence artificielle (IA) reste une source clé d’opportunités et de risques pour l’économie mondiale. », a résumé le Forum économique mondial (WEF), dans son rapport sur les perspectives des économistes en chef. Ils sont 75 cette année à avoir livré leur analyse.

Les conséquences incertaines de l’IA

Bien que 53 % des économistes en chef s’attendent encore, en janvier 2026, à ce que les perspectives mondiales s’affaiblissent au cours de cette nouvelle année, il s’agit d’une amélioration par rapport aux 72 % d’entre eux qui s’attendaient, en septembre 2025, à ce résultat. Ce regain d’optimisme, même s’il n’est pas consensuel, trouve sa source dans la déferlante de l’intelligence artificielle. « L’adoption rapide de l’IA se distingue à la fois comme une source d’optimisme et un catalyseur de perturbation. Bien que le potentiel d’améliorations importantes de la productivité soit largement reconnu, le rythme et la répartition de ces avantages devraient varier considérablement selon les régions, les industries et la taille des entreprises », nuancent ces économistes en chef dans leur Chief Economists’ Outlook (1), dont le Français Pierre Olivier Gourinchas (photo), chef économiste du Fonds monétaire international (FMI). Quant à l’impact de l’IA sur l’emploi, il reste incertain à leurs yeux, exprimant des opinions divergentes à long terme mais s’accordant sur « une perturbation modeste prévue à court terme ».

Alors que les Etats-Unis connaissent une augmentation des investissements dans l’infrastructure de l’IA et des centres de données, cela alimente « les espoirs d’une relance de la productivité », même si « des questions persistent sur la portée et la durabilité de ces gains ». La quasi-totalité (97 %) des chefs économistes interrogés s’attendent à ce que (suite) l’impact direct des investissements en IA sur la croissance des Etats-Unis soit significatif (89 %) ou très significatif (8 %). Et ce, dans un contexte de risques à la baisse importants sous forme de « prix des actifs gonflés », de « niveaux accrus de dette publique » et d’« incertitude géopolitique élevée » – certains économistes en chef interrogés par le WEF ayant fréquemment cité le « risque d’éclatement de la bulle des actifs ». L’éclatement potentielle de la bulle IA est, depuis plusieurs mois, dans toutes les têtes (2). Mais les économistes en chef de Davos tentent d’apaiser les inquiétudes : « Les marchés mondiaux au cours de l’année écoulée ont été motivés par un boom concentré sur des actions [participations au capital, ndlr] de sociétés américaines, parmi les leaders de l’IA. Bien qu’elles soient encore inférieures aux niveaux atteints au sommet de la bulle Internet [dot.com, dans le texte, ndlr], les évaluations des sept plus grandes entreprises technologiques américaines – les magnificent seven (M7) – ont maintenant atteint les 10 % les plus élevés de leurs distributions historiques ». Ces « M7» font référence aux sept Big Tech américaines qui dominent la capitalisation du S&P 500, à savoir : Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia et Tesla. Les gains en actions ont été largement concentrés dans ces entreprises technologiques : « La part des M7 dans la capitalisation boursière totale de l’indice a augmenté pour atteindre près de 35 %, contre environ 20 % en novembre 2022 », font remarquer les économistes interrogés par le Forum économique mondial.

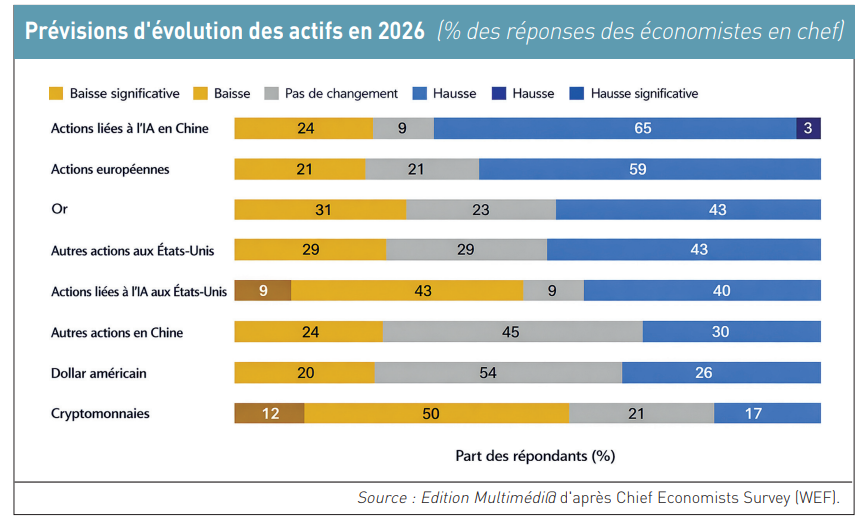

Pour autant, d’autres actifs ont également connu des développements remarquables : alors que le bitcoin et d’autres cryptomonnaies ont chuté, l’or a bondi de 60 % en 2025 en raison d’une forte incertitude favorisant une demande de valeurs refuges, y compris de la part des banques centrales – sa meilleure performance annuelle depuis 1979. Pendant ce temps, le dollar américain a repris du poil de la bête (voir tableau page suivante).

La bulle IA loin de l’ex-bulle Internet

Pour cette année 2026, une majorité d’économistes en chef (52 %) s’attend à ce que les actions liées à l’IA aux Etats-Unis diminuent, tandis qu’une minorité (9 %) anticipe une baisse significative. Cependant, ils sont tout de même nombreux (40 %) à s’attendre à d’autres gains générés par l’IA, bien qu’une majorité (58 %) s’attend également à ce que les valeurs liées aux actions IA plafonnent ou diminuent. Toutes ces réponses démontrent l’incertitude de la situation actuelle. « En même temps, temporisent quand même nos économistes en chef du Davos 2026, il existe des arguments crédibles contre le fait de considérer le boom de l’IA comme une bulle, ce qui tempère l’argument en faveur d’une correction vers le bas [pour ne pas dire d’éclatement de la bulle IA, ndlr]. Contrairement à l’ère dot.com, les principales entreprises d’IA d’aujourd’hui sont déjà très rentables, avec une forte croissance des bénéfices soutenant la hausse des prix des actions et un investissement réel important dans les centres de données et l’infrastructure ».

Vers un possible krach boursier mondial

Vers un possible krach boursier mondial

Les multiples cours/bénéfices – Price-Earnings Ratio (PER) – pour les principaux acteurs de l’IA se situent à des niveaux qui supposent plusieurs années de croissance ininterrompue, mais ils restent en dessous de certains sommets atteints pendant la bulle Internet. Le Forum économique mondial relève d’ailleurs que l’Organisation de coopération et de développement économiques (OCDE), d’une part (3), et le FMI, d’autre part (4), soulignent tous deux que les dépenses d’investissement liées à l’IA ont apporté un soutien significatif à la croissance américaine en 2025, y compris après neutralisation des effets d’anticipation des investissements induits par les droits de douane – l’arme favorite de Trump.

Mais la situation économique outre-Atlantique pourrait se retourner : près des trois quarts des économistes en chef (74 %) s’attendent à ce qu’une baisse importante de la valeur des actifs d’IA aux Etats-Unis ait un impact généralisé sur l’économie mondiale, tandis qu’un quart l’envisage plus contenue. « Certaines estimations suggèrent qu’un krach boursier aux Etats-Unis pourrait engendrer des pertes potentielles pouvant aller jusqu’à 35 trillions de dollars [35.000 milliards de dollars, ndlr] », prévient le Chief Economists’ Outlook du WEF. Ce chiffre monstrueux a été avancé par l’ancien économiste en chef du FMI (de 2019 à 2022, promue première directrice générale adjointe du FMI), l’Indo-américaine Gita Gopinath (photo ci-dessus), dans The Economist (5).

En ce qui concerne l’or, les cryptomonnaies ou les actions en Chine ou en Europe, la majorité des économistes prévoit que l’impact d’une baisse significative sera contenu. Quant aux dépenses énergétiques, elles seront en hausse dans les économies avancées (selon 74 % des économistes) mais aussi dans les marchés émergents (43 %). « Les capacités d’IA croissantes relient les deux domaines à mesure que la demande croissante en énergie des centres de données se déplace vers le projecteur de la révolution IA en cours », constatent-ils aussi (6). Rien qu’aux Etats-Unis, les augmentations annuelles des dépenses pour les seuls centres de données devraient se situer entre 100 et 225 milliards de dollars au cours des cinq prochaines années (7). Dans le même temps, la Chine adopte de grands modèles de langage (LLM) open source et moins énergivores, tout en promouvant l’essor rapide de fabricants nationaux de puces IA : 83 % des économistes sondés par le WEF s’attendent à ce que l’impact direct des investissements liés à l’IA sur la croissance de l’Empire du Milieu soit significatif (77 %) ou très important (6 %).

Quant à l’Europe, elle suscite des doutes sur sa capacité à rivaliser dans les technologies qui stimuleront la croissance future, en particulier l’IA. Seulement 42 % des économistes en chef interrogés s’attendent à un impact direct significatif des investissements liés à l’IA sur la croissance de l’Europe, une part nettement inférieure à celle des Etats-Unis et de la Chine. « L’Europe a du mal à suivre la course mondiale à l’IA. [Elle] devrait commencer à récolter les bénéfices de productivité de l’adoption et du déploiement de l’IA d’ici environ trois ans. Bien que plus de la moitié (56 %) s’attendent à un retard de trois à quatre ans, près de quatre personnes sur dix (38 %) sont plus optimistes quant à la rapidité potentielle de l’adoption », indique le Chief Economists’ Outlook. Concernant l’impact de l’IA sur l’emploi dans le monde, près de trois économistes sur quatre (72 %) s’attendent à des pertes d’emplois modestes (66 %) voire importantes (6 %) au cours des deux prochaines années. Autrement dit, l’intelligence artificielle va perturber à court et moyen terme l’économie mondiale – pour ne pas dire le capitalisme. @

Charles de Laubier

« Le prochain voyage, la prochaine ère pour les systèmes robotiques, ce sera les robots, et ces robots viendront dans toutes sortes de tailles différentes », a lancé Jensen Huang (photo), le PDG fondateur de Nvidia, lors de son intervention ultramédiatisée au CES 2026 de Las Vegas, le 5 janvier, où ont évolué sur scène à ses côtés de petits robots humanoïdes dignes de la saga Star Wars (R2-D2, C-3PO, …), ainsi que le robot infirmier Nurabot développé par le taïwanais Foxconn avec Nvidia et Kawasaki. Agibot du chinois Zhiyuan Robotics et Chenille du sud-coréen LG Electronics étaient aussi de la partie (

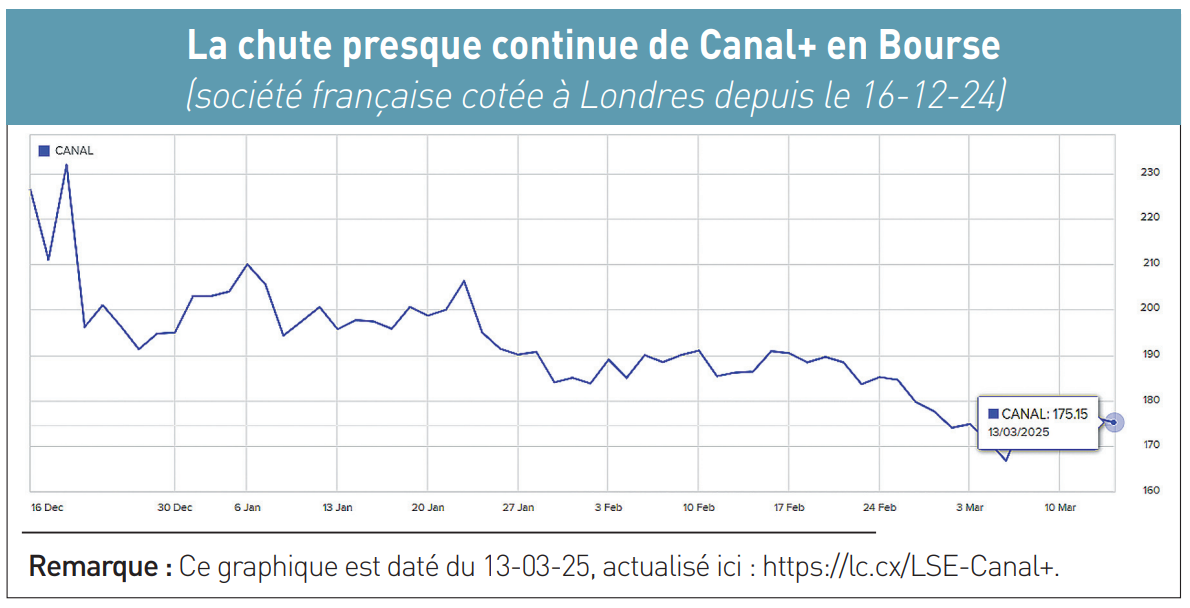

« Le prochain voyage, la prochaine ère pour les systèmes robotiques, ce sera les robots, et ces robots viendront dans toutes sortes de tailles différentes », a lancé Jensen Huang (photo), le PDG fondateur de Nvidia, lors de son intervention ultramédiatisée au CES 2026 de Las Vegas, le 5 janvier, où ont évolué sur scène à ses côtés de petits robots humanoïdes dignes de la saga Star Wars (R2-D2, C-3PO, …), ainsi que le robot infirmier Nurabot développé par le taïwanais Foxconn avec Nvidia et Kawasaki. Agibot du chinois Zhiyuan Robotics et Chenille du sud-coréen LG Electronics étaient aussi de la partie ( Introduite à 290 pence à l’ouverture de la Bourse de Londres le 16 décembre 2024, l’action « CAN » du groupe Canal+ ne vaut plus que 175,1 pence le 13 mars 2025, au moment où nous bouclons ce n°339 de Edition Multimédi@, ce qui représente une chute de – 39,6 % (voir graphique). Et sa valorisation n’est plus que de 1,7 milliard de livres sterling (2 milliards d’euros). C’est une grosse déception pour les actionnaires, à qui la direction de Vivendi – l’ex-maison mère de Canal+ – avait fait miroiter une capitalisation potentielle d’environ 6 milliards d’euros.

Introduite à 290 pence à l’ouverture de la Bourse de Londres le 16 décembre 2024, l’action « CAN » du groupe Canal+ ne vaut plus que 175,1 pence le 13 mars 2025, au moment où nous bouclons ce n°339 de Edition Multimédi@, ce qui représente une chute de – 39,6 % (voir graphique). Et sa valorisation n’est plus que de 1,7 milliard de livres sterling (2 milliards d’euros). C’est une grosse déception pour les actionnaires, à qui la direction de Vivendi – l’ex-maison mère de Canal+ – avait fait miroiter une capitalisation potentielle d’environ 6 milliards d’euros.