Les rachats successifs des MVNO depuis dix ans – dont dernièrement Coriolis, Syma ou encore EIT (Crédit Mutuel Mobile, NRJ Mobile, CIC Mobile, Auchan Telecom, …) – ne sont pas de bon augure pour les consommateurs. Cette concentration prépare-t-elle un passage à trois opérateurs mobiles ?

Les opérateurs de réseau mobile virtuel, ou MVNO (Mobile Virtual Network Operator), sont une espèce en voie de disparition. Bien que ne disposant pas de leur propre réseau radio, ils sont néanmoins considérés comme des opérateurs mobiles à part entière. Aussi, pour offrir des services mobiles à leurs abonnés, ces MVNO – qui ne sont plus qu’une petite quinzaine en France – s’appuient sur les services d’un ou de plusieurs opérateurs de réseau mobile choisi parmi les quatre présents sur le marché (Bouygues Telecom, Free Mobile, Orange et SFR) auxquels ils leur achètent des communications en gros.

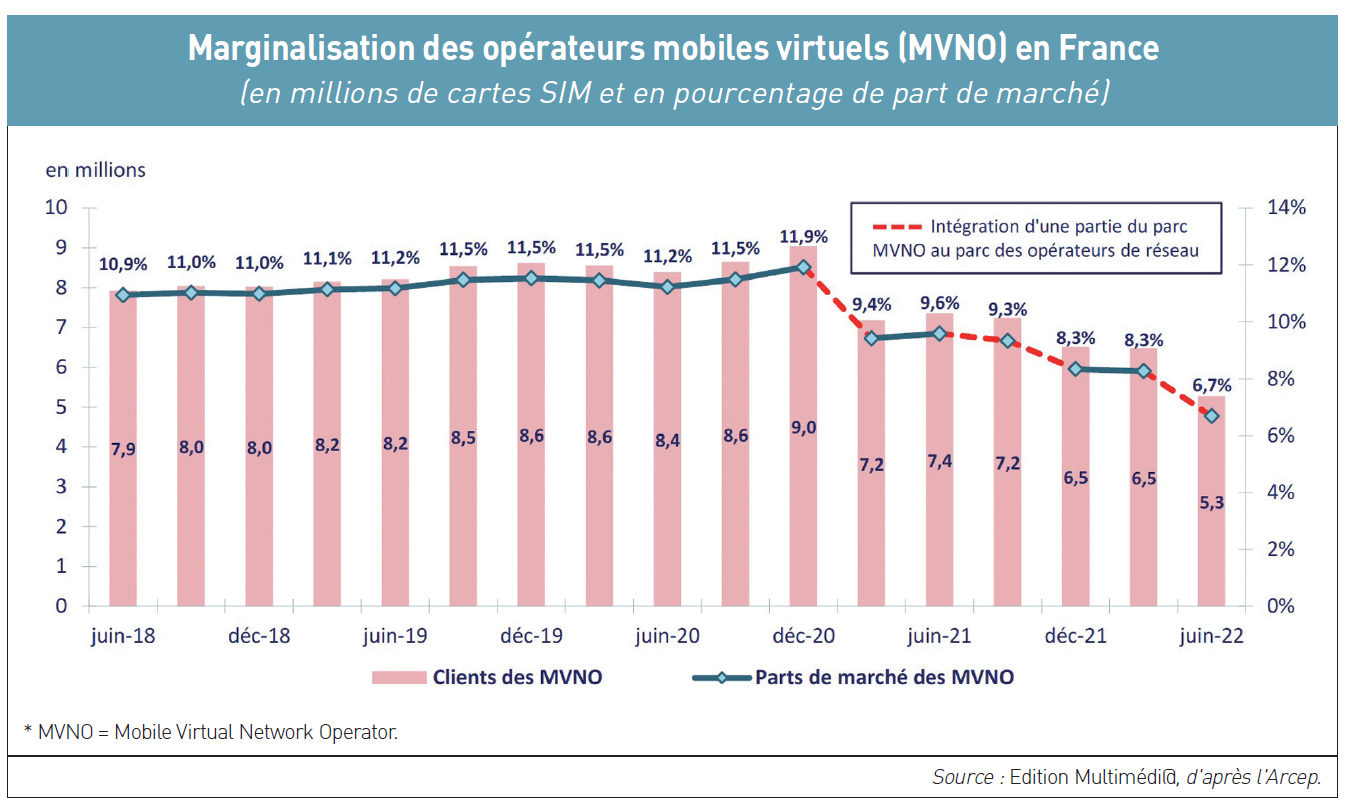

Bérézina virtuelle depuis dix-huit mois

Mais force est de constater que leur part de marché cumulée chute depuis décembre 2020 où ils atteignaient 11,9 %, pour se retrouver à seulement 6,7 % à fin juin 2022, d’après les chiffres publiés par l’Arcep le 4 août dernier. Au meilleur de leur forme, en 2014, la cinquantaine de MVNO d’alors affichaient 8,9 millions de clients, soit alors 13 % du marché de la téléphonie mobile. A l’époque, la montée en charge de Free Mobile – lancé il y a dix ans – leur avait déjà coupé l’herbe sous le pied. Les trois opérateurs mobiles historiques, Orange, SFR et Bouygues Telecom, avaient répliqué à l’opérateur de Xavier Niel en lançant leurs propres marques low-cost : respectivement Sosh, Red et B&You. Depuis lors, les MVNO étaient entre le marteau (les opérateurs de réseau mobile qui les hébergent) et l’enclume (les offres à bas prix de ces même opérateurs hôtes). Bref, ce fut des conditions concurrentielles telles que les MVNO furent cantonnés à des marchés de niche (les communautés ethniques, les expatriés, les voyageurs d’affaires, les jeunes, etc.).

D’une cinquantaine à leur apogée, les MVNO en France sont passés à une trentaine avant 2020, pour se retrouver une quinzaine aujourd’hui – en perdant au passage quelque 3,7 millions de clients en dix-huit mois – passant d’un total de 9 millions à seulement 5,3 millions de clients à fin juin 2022 – et en cédant 5,2 points de part de marché. Cette bérézina est due notamment aux MVNO qui, à bout de souffle, se sont fait racheter par des opérateurs de réseau mobile, le plus souvent leur propre opérateur hôte. Ainsi, en mai dernier, SFR (groupe Altice) s’est emparé de Syma Mobile et de ses près de 700.000 clients (acquisition finalisée fin juin). Ce MVNO s’appuyait à la fois sur les réseaux d’Orange et de SFR. Sa maison mère Altice France avait déjà acquis auparavant Coriolis et ses 500.000 clients – considéré comme le deuxième « virtuel » en France – à la suite du feu vert fin avril de l’Autorité de la concurrence (

1). Moins d’un an auparavant, Altice France avait aussi mis la main sur un autre MVNO arrimé au réseau SFR : Afone et ses moins de 80.000 clients, notamment avec les offres Afone Mobile et Reglo Mobile vendues dans les supermarchés Leclerc. Ironie de l’histoire : Afone avait saisi en 2006 l’Arcep pour régler un différend avec SFR qui refusait, à l’époque, de lui ouvrir son réseau pour être un « full MVNO » ! Le gendarme des télécoms avait finalement donné raison à Afone en avril 2006 dans une décision que SFR avait attaquée devant la cour d’appel, laquelle avait rejeté ce recours (

2). Dans l’acquisition de MVNO, SFR s’était déjà distingué en rachetant les 2 millions de clients de Virgin Mobile (Omea Telecom, ex-Omer Télécom) qui fut absorbés fin 2014, mettant un terme à l’aventure du premier MVNO français en taille (

3).

De son côté, Bouygues Telecom a racheté fin 2020 le MVNO Euro-Information Telecom (EIT) — filiale du Crédit Mutuel intégrant NRJ Mobile, CIC Mobile, Crédit Mutuel Mobile, Auchan Telecom (cédé par Auchan) et Cdiscount Mobile. EIT, né en 2005 avec la marque NRJ Mobile, utilisait les réseaux « hôtes » d’Orange, de Bouygues Telecom et de SFR pour franchir lui aussi la barre des 2 millions de clients. EIT avait racheté en 2018 le fonds de commerce de Sisteer, un MVNE (Mobile Virtual Network Enabler) proposant un ensemble de services ou d’équipements nécessaires à l’activité d’opérateur mobile à des MVNO tels que Carrefour Mobile (racheté en 2012 par Orange), Grand Public Darty Telecom (cédé à Bouygues Telecom), ZeroForfait (revendu à Prixtel), Budget Mobile et SIM+.

Des MVNO détenus par les « telcos »

Quant à La Poste Mobile, elle dispose du vaste réseau de distribution postale physique : plus de 8.000 bureaux de poste à l’époque (5.000 aujourd’hui complétées par plus de 4.000 points-relais). Ce qui a permis à cette filiale du groupe La Poste (51 % du capital) et de SFR (49 %) – créée en 2011 à partir des actifs de Simplicime, héritier d’un pionnier des MVNO français, Debitel (marque qui a disparu en 2008) – d’atteindre un parc total de près de 2 millions de clients. Ce MVNO publicprivé, La Poste Mobile, a fait de SFR son unique opérateur hôte. A la suite de ces acquisitions en série (

4), la plupart des clients des MVNO ainsi absorbés ont été encouragés voire forcés à basculer sous la marque de l’opérateur mobile acheteur. D’autres ont disparu eux aussi. Pour les MVNO détenus à plus de 51 % par un opérateur de réseau mobile – comme Bouygues Telecom Business-Distribution (ex-EIT), Keyyo détenus par Bouygues Telecom ou Nordnet contrôlé par Orange – l’Arcep les comptabilise non pas en tant que MVNO mais en intégrant leurs clients dans ceux de l’opérateur hôte et maison mère.

Free, toujours pas de MVNO

Les derniers survivants des opérateurs mobiles virtuels se nomment, par ordre alphabétique :

• côté particuliers, Joi Telecom (ACN Communications), Brazile Telecom (téléphonie pour seniors), CTExcelbiz (China Telecom), Lebara France, Lycamobile, Vectone (Mundio) ou encore Truphone ;

• côté entreprises, Alphalink, Cellhire, Cubic Telecom (MtoM (

5)), Netcom, SCT Telecom, Sewan Communications, Truphone, Voip Telecom, Airmob (racheté par Altitude) ou encore Transatel (MtoM).

Ce dernier, Transatel, fut un pionnier français des MVNO qui fut racheté en février 2019 par l’opérateur télécoms historique japonais NTT. Cofondé en 2000, Transatel s’est historiquement développé auprès d’une clientèle composée d’hommes d’affaires européens, de résidents étrangers et de transfrontaliers, mais aussi en tant que MVNE/A (Mobile Virtual Network Enabler/Aggregator) pour le compte de tiers et de pas moins de 180 MVNO en Europe. Ses activités sont aujourd’hui orientées connectivité MtoM, avec des solutions de cartes SIM virtuelles – eSIM – proposées depuis 2014 sur les marchés de l’Internet des objets ou de la voiture connectée.

A noter que parmi les quatre opérateurs de réseau mobile, seul Free n’a pas accueilli de MVNO malgré deux offres à leur attention lancée il y a dix ans (MVNO Light et Full MVNO), avec l’intention de limiter à quatre ses opérateurs mobiles virtuels sur son réseau. Mais les prix pratiqués la filiale d’Iliad ne laissent pas d’espace économique suffisant aux candidats, certains criant à l’époque au scandale. Il faut dire que Free Mobile, lancé en 2012, faisait pâle figure en termes de couvertures géographique (Lire p.3). Free réussira l’exploit de n’être l’hôte d’aucun MVNO, sans que le régulateur n’y trouve à redire, malgré ses engagements sur la 5G.

Autre anomalie : bien que la Commission européenne et le Parlement européen ont supprimé depuis juin 2017 les frais d’itinérance (roaming) pour les consommateurs circulant dans les Vingt-huit (passés à Vingtsept) Etats membres, une dizaine de MVNO disposent encore d’exemptions – accordées par leur « Arcep » nationale – leur permettant de facturer un surcoût en cas de roaming. D’après NextInpact (

6), Reglo Mobile (Altice/E. Leclerc) continue de le faire sans avoir demandé le renouvellement de son exemption.

@

Charles de Laubier

Invité le 29 janvier « Au Petit Riche », restaurant parisien, par l’Association des journalistes économiques et financiers (Ajef), Xavier Niel, président fondateur d’Iliad – maison mère de l’opérateur télécoms Free qu’il a créé il y a 25 ans presque jour pour jour – a confirmé être candidat au rachat des 51 % de La Poste Mobile que détient le groupe public postal (1). « La Poste Mobile, c’est aujourd’hui le leader français des opérateurs mobiles virtuels. Nous avons déjà séduit 2,3 millions de clients en 12 ans d’existence », s’était félicité récemment (2) son PDG depuis près de cinq ans, Julien Tétu (photo), un ancien dirigeant de La Banque Postale.

Invité le 29 janvier « Au Petit Riche », restaurant parisien, par l’Association des journalistes économiques et financiers (Ajef), Xavier Niel, président fondateur d’Iliad – maison mère de l’opérateur télécoms Free qu’il a créé il y a 25 ans presque jour pour jour – a confirmé être candidat au rachat des 51 % de La Poste Mobile que détient le groupe public postal (1). « La Poste Mobile, c’est aujourd’hui le leader français des opérateurs mobiles virtuels. Nous avons déjà séduit 2,3 millions de clients en 12 ans d’existence », s’était félicité récemment (2) son PDG depuis près de cinq ans, Julien Tétu (photo), un ancien dirigeant de La Banque Postale.