Les équipementiers télécoms – Samsung, Huawei, Ericsson, Nokia, Apple, Qualcomm, Intel ou ZTE – se frottent les mains : la cinquième génération de mobiles prend enfin son envol. Deux seuils sont dépassés cette année : plus de 200 opérateurs 5G et plus de 1 milliard d’utilisateurs dans le monde.

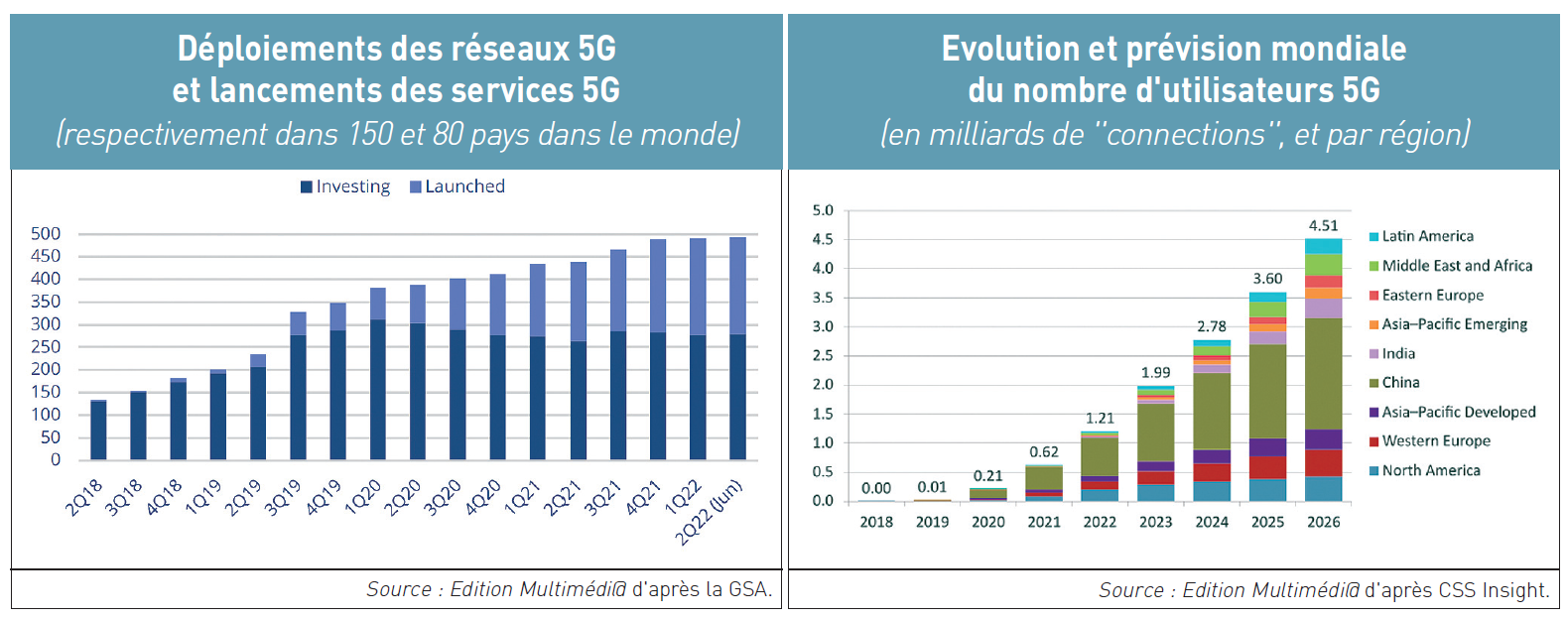

Pour les membres exécutifs de la Global Mobile Suppliers Association (GSA), que sont Samsung, Huawei, Ericsson, Nokia, Apple, Qualcomm, Intel et ZTE, le marché mondial de la 5G décolle enfin. Leur organisation internationale, basée au Royaume-Uni et présidée par Joe Barrett (photo), a publié fin juin auprès de ses adhérents un état des déploiements de la 5G dans le monde : sur près de 500 opérateurs télécoms (1) dans 150 pays et régions qui investissent dans un réseau 5G (y compris tests, achat de licences, projets, déploiements et lancements commerciaux), plus de 200 d’entre eux dans 80 pays ont lancé des services mobiles (2).

Pour les membres exécutifs de la Global Mobile Suppliers Association (GSA), que sont Samsung, Huawei, Ericsson, Nokia, Apple, Qualcomm, Intel et ZTE, le marché mondial de la 5G décolle enfin. Leur organisation internationale, basée au Royaume-Uni et présidée par Joe Barrett (photo), a publié fin juin auprès de ses adhérents un état des déploiements de la 5G dans le monde : sur près de 500 opérateurs télécoms (1) dans 150 pays et régions qui investissent dans un réseau 5G (y compris tests, achat de licences, projets, déploiements et lancements commerciaux), plus de 200 d’entre eux dans 80 pays ont lancé des services mobiles (2).

5G fixe (FWA) et 5G standalone (SA)

La GSA, dont le snapshot est établi à fin mai 2022 (voir 1er graphique), a recensé parmi ces opérateurs 85 dans 46 pays et territoires qui ont lancé des services de 5G fixe à la norme 3GPP (3), appelés aussi Fixed Wireless Access (FWA). Cela représente tout de même environ 40 % des opérateurs télécoms qui offrent de la 5G fixe. Preuve supplémentaire, s’il en était besoin, que la cinquième génération de mobiles ne sera pas uniquement au service de la mobilité. Elle est amenée aussi à concurrencer la fibre optique dans les foyers, dont certains n’hésiteront pas à remplacer leur « box » fixe (ADSL ou FTTH) par une « box » 5G (FWA).

Autre constat : quelque 108 opérateurs télécoms ont investi dans ce que l’on appelle la « 5G autonome » ou « 5G standalone » (5G SA), dont 28 d’entre eux sont des réseaux publics. Il s’agit de réseaux construits uniquement pour la 5G, contrairement à d’autres réseaux 5G qui s’appuient sur des réseaux 4G existants. L’avantage de cette 5G autonome – dotée de ses propres équipements – est qu’elle est bien plus performante, en termes de connexions disponibles, de temps de latence très faibles et de très haut débits dignes de ce nom. Mais cette « vraie » 5G suppose de la part des « telcos » des investissements plus importants. Partir des installations 4G déjà en place pour monter progressivement en puissance vers la 5G nécessite en effet de moindres dépenses, mais – contrairement à ce que croit le client abonné – les appels voix continuent de passer par la 4G et les données transitent par la 4G et la 5G. La 5G SA, elle, forte de son autonomie et de sa pleine puissance, est « 100% 5G » et peut même être une sérieuse alternative dans les zones rurales mal ou pas desservies par la fibre optique de bout-en-bout, pour peu que les opérateurs télécoms se donnent la peine d’investir de façon « autonome ».

Par exemple, en France, Bouygues Telecom (4), SFR, Free et Orange ont prévu de mettre en service dès 2023 leurs réseaux 5G standalone. Pour l’heure, selon les chiffres publiés le 7 juillet par l’Arcep au 31 mars 2022, l’Hexagone compte 4,1 millions d’abonnés 5G. Autrement dit, la France ne pèse que 0,4 % du milliard d’utilisateurs identifiés par CSS Insight. Ce cabinet d’étude britannique a publié fin juin une estimation du nombre d’utilisateurs 5G dans le monde : la barre du milliard est en train d’être franchie pour atteindre 1,2 milliard d’utilisateurs à la fin de cette année et, selon ses prévisions, ce nombre aura plus que doublé en 2024 (voir 2e graphique). La 5G devient réalité, du moins si la « vraie » 5G suit le mouvement. @

Charles de Laubier

Dans les coulisses des infrastructures mobiles, il y a les tours, les toits d’immeubles, les pylônes, les châteaux d’eaux voire des clochers d’églises utilisés pour diffuser les réseaux 3G, 4G et maintenant 5G via des antennes émettrices et réceptrices : les stations de base. La valorisation de ces « points hauts » a augmenté – pour ne pas dire explosée – au fur et à mesure que la couverture mobile des territoires s’est généralisée. A tel point que les sociétés chargées de les gérer, surnommées « TowerCo », valent parfois des milliards d’euros. C’est même devenu un marché hautement spéculatif.

Dans les coulisses des infrastructures mobiles, il y a les tours, les toits d’immeubles, les pylônes, les châteaux d’eaux voire des clochers d’églises utilisés pour diffuser les réseaux 3G, 4G et maintenant 5G via des antennes émettrices et réceptrices : les stations de base. La valorisation de ces « points hauts » a augmenté – pour ne pas dire explosée – au fur et à mesure que la couverture mobile des territoires s’est généralisée. A tel point que les sociétés chargées de les gérer, surnommées « TowerCo », valent parfois des milliards d’euros. C’est même devenu un marché hautement spéculatif.