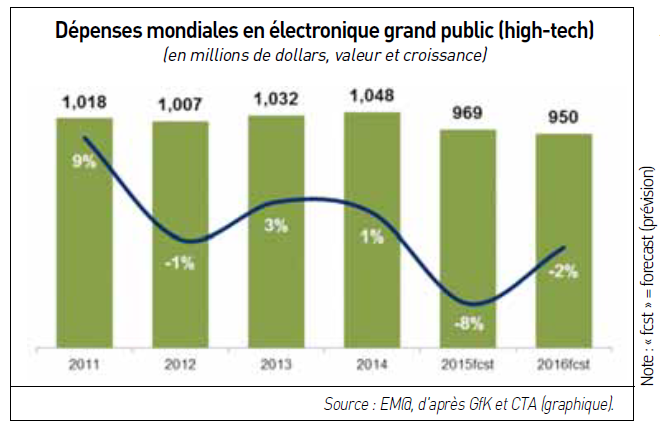

Pendant que la crise économique perdure, les Français s’amusent. Les jeux vidéo ont généré en 2015 un chiffre d’affaires en croissance de 6 % à 2,87 milliards d’euros et devraient franchir la barre des 3 milliards cette année. C’est un secteur cyclique soutenu par les pouvoirs publics.

« La transition vers les consoles de génération 8 est arrivée à son terme. Le marché a définitivement basculé vers ce 8e cycle. Sur les consoles de salon, nous constatons une migration du public très rapide entre la génération 7 et une génération 8 en très forte croissance », constate Jean-Claude Ghinozzi (photo), président du Syndicat des éditeurs de logiciels de loisirs (Sell) et par ailleurs directeur de la division grand public de Microsoft France.

« La transition vers les consoles de génération 8 est arrivée à son terme. Le marché a définitivement basculé vers ce 8e cycle. Sur les consoles de salon, nous constatons une migration du public très rapide entre la génération 7 et une génération 8 en très forte croissance », constate Jean-Claude Ghinozzi (photo), président du Syndicat des éditeurs de logiciels de loisirs (Sell) et par ailleurs directeur de la division grand public de Microsoft France.