En fait. Le 12 janvier, le Syndicat des régies Internet (SRI) – qui réunit plus d’une vingtaine de membres en France – a publié pour la cinquième année consécutive son Observatoire de la publicité sur Internet, sur la base d’une étude de CapGemini Consulting et de l’Udecam (agences médias).

En clair. C’est reparti ! La centaine de régies publicitaires et la dizaine d’agences médias que compte le marché français se sentent repousser des ailes.

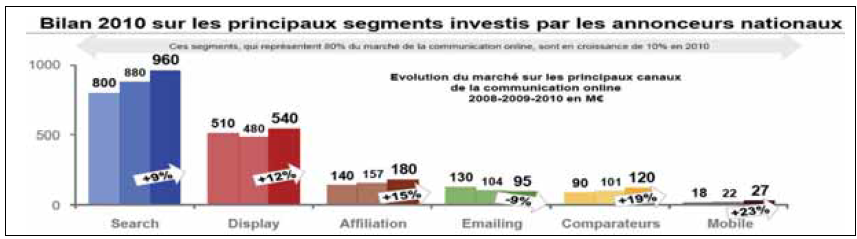

« Spectaculaires », si l’on en croit l’Union des entreprises de conseil et achat média (Udecam), sont les chiffres d’affaires nets (1) réalisés sur l’année 2010 : au total 2,31 milliards d’euros, soit une croissance de 9% sur un an. C’est une accélération par rapport à la crise publicitaire de 2009 où la croissance était retombée à 6 % (contre

23 % en 2008). Et cette année, la croissance sera à deux chiffres : 12 %, à 2,57 milliards d’euros. Pour l’an dernier, les dépenses pour des liens sponsorisés sur les moteurs de recherche – Google en tête (2) – dominent encore (voir ci-dessous), suivies de l’affichage (« display ») revigoré par la publicité vidéo. Cette dernière engrange 30 millions d’euros, soit 150 % de hausse grâce aux nouveaux services de VOD, de catch up TV ou encore des vidéos sur la presse et la radio online. Quant à la publicité sur téléphone portable, elle fait un bond de 23 %, à 27 millions d’euros, grâce aux smartphones et aux « applis ». @