Xavier Niel, Matthieu Pigasse et Pierre-Antoine Capton en ont constitué une fin 2015 pour lever des fonds à la Bourse de Paris, avec Mediawan ; Craig McCaw, fondateur de McCaw Cellular dans les années 1990 puis de Clearwire, est le dernier en date à se lancer au Nasdaq à New York, avec Colicity.

Les « Spac » – Special Purpose Acquisition Company – ont le vent en poupe. Ces « sociétés d’acquisition à vocation spécifique » est un statut particulier qui permet à une coquille vide au départ – et sans activité commerciale – de levers des fonds en Bourse, sans vraiment savoir si ses ambitions de fusions et d’acquisitions aboutiront. Mais les gendarmes de la Bourse, comme la SEC aux Etats-Unis ou l’AMF en France, n’en ont cure. Seuls importent les fondateurs.

Les « Spac » – Special Purpose Acquisition Company – ont le vent en poupe. Ces « sociétés d’acquisition à vocation spécifique » est un statut particulier qui permet à une coquille vide au départ – et sans activité commerciale – de levers des fonds en Bourse, sans vraiment savoir si ses ambitions de fusions et d’acquisitions aboutiront. Mais les gendarmes de la Bourse, comme la SEC aux Etats-Unis ou l’AMF en France, n’en ont cure. Seuls importent les fondateurs.

Colicity à la conquête des TMT

C’est en réalité un « chèque en blanc », d’où leur surnom anglo-saxon de « blank check company », que l’on fait à des hommes d’affaires dont la signature vaut en elle-même son pesant d’or. Comme celle de Craig McCaw (photo), qui a fait fortune au début des années 1990 avec McCaw Cellular, pionnier des opérateurs mobiles nationaux aux Etats-Unis. Il a fait fortune en revendant son entreprise à AT&T en 1994 pour la coquette somme de 11,5 milliards de dollars (1). Le nouveau milliardaire rachètera ensuite en 2004 Clearwire, un opérateur américain de réseaux fixes et mobiles pour petites et moyennes entreprises, pionnier là aussi de l’accès à Internet sans fil (dont le Wimax et la VoIP). Il en fut le président jusqu’en 2010, Sprint Nextel rachetant deux ans après Clearwire.

Plus de dix ans après, l’entrepreneur dans l’âme Craig McCaw continue d’investir. Cette fois, il a lancé le 24 février dernier l’introduction en Bourse à New York de sa nouvelle société Colicity. Il s’agit d’une Spac qu’il préside, dont l’ambition affichée est de conquérir « les secteurs des technologies, des médias et des télécommunications » – ce que les investisseurs appellent les TMT – à coup de fusions, d’acquisitions, de rachats ou d’échanges d’actions, de réorganisations ou encore de regroupements.

Le vétéran des télécoms Craig McCaw (71 ans) comptait, avec son IPO (2), lever en deux jours 300 millions de dollars au Nasdaq, soit 30.000.000 unités au prix de 10 dollars (souvent le montant de l’action fixé dans le cadre d’une Spac). Cet appel aux investisseurs était valable jusqu’au 26 février mais « la société a accordé aux preneurs fermes une option d’achat de jusqu’à 4.500.000 unités supplémentaires [l’équivalent de 45 millions de dollars de plus] de 45 jours au prix de l’appel public à l’épargne initial pour couvrir les surallocations, le cas échéant » – soit jusqu’au 12 avril prochain. Pour autant, difficile d’en savoir plus sur les réelles intentions de la Spac de Craig McCaw. C’est d’ailleurs le propre d’une Spac : le prospectus est censé être disponible auprès de Goldman Sachs qui, avec PJT Partners (spin off de Blackstone), participe à l’opérateur de « chèque en blanc ». Colicity, c’est comme une lampe-torche allumée dans le noir complet, comme le suggère la vidéo d’accueil du site web de l’entreprise (3). Le directeur de l’investissement de Colicity est le financier « Media & Telecom» Randy Russel (4), qui travaille pour une autre société d’investissement contrôlée par Craig McCaw : Pendrell. Celle-ci avait repris l’opérateur satellitaire ICO Global Communications après sa faillite en 1999. Colicity est en fait la deuxième Spac parrainée par Pendrell. La première Spac était Holicity, laquelle société – présidée aussi par le magnat américain des télécoms – vient d’annoncer la reprise et la mise en Bourse au Nasdaq de l’opérateur par satellite Astra (5) pour plus de 2 milliards de dollars (6). La Spac Colicity investira-t-elle aussi dans des réseaux mobiles et satellitaires ? L’avantage d’une Spac est en tout cas de permettre de lever des fonds dès sa création ex nihilo sur les marchés financiers sans avoir à procéder à une introduction en Bourse classique, donc la complexité et la rigidité habituelles. Les démarches auprès des gendarmes boursiers sont simplifiées et le coût de l’IPO minime. L’on comprend que le trio français Niel- Pigasse-Capton ait opté pour cette formule attractive pour constituer en décembre 2015 Mediawan, une Spac qui a levé 250 millions d’euros sur l’Euronext à Paris. Sept acquisitions plus tard, ce groupe est devenu « l’un des principaux studios indépendants de contenus audiovisuels en Europe » (production audiovisuelle, distribution de contenus, édition de chaînes et services digitaux). Fin 2020, Mediawan a bouclé l’acquisition de Lagardère Studios. A terme, la nouvelle Mediawan Alliance créée par le trio absorbera Mediawan qui sera retiré de la cote.

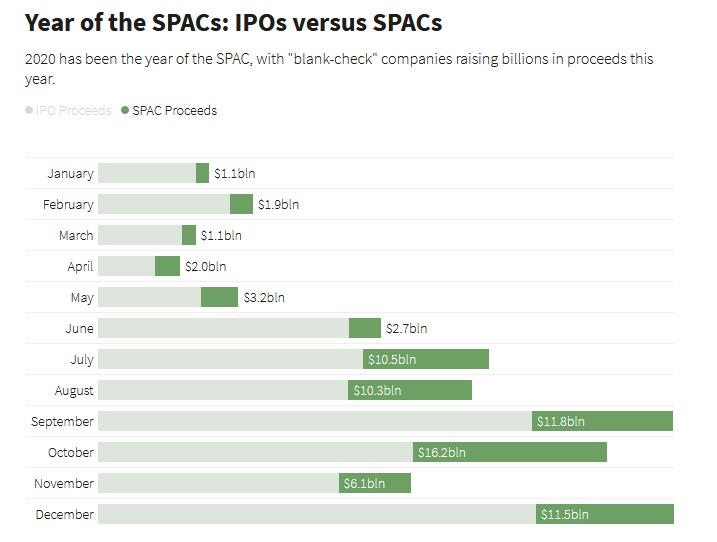

Les Spac ont levé 78 Mds de $ en 2020

D’autres personnalités ont joué sur cet effet de levier de la Spac : le rappeur et producteur Jay-Z, également cofondateur et premier actionnaire du service de streaming musical Tidal (que le fondateur de Twitter, Jack Dorsey, veut racheter), s’en sert pour investir dans le cannabis légal aux Etats-Unis. Selon Refinitiv, 2020 a été l’année des Spac avec plus de 78 milliards de dollars (7) levés par l’ensemble des Spac dans tous les domaines. @

Charles de Laubier

« La facture pour le déjeuner arrive, mais vous avez laissé votre portefeuille dans la voiture. Votre compagne de déjeuner ne veut pas prendre la note. Alors elle sort son Palm III, vous envoie un petit programme appelé PayPal, et vous suggère de transférer votre part de la facture. Plus tard ce jour-là, l’argent sort de votre compte et tombe dans le sien », explique le magazine Wired, dans un article daté du 27 juillet 1999 (

« La facture pour le déjeuner arrive, mais vous avez laissé votre portefeuille dans la voiture. Votre compagne de déjeuner ne veut pas prendre la note. Alors elle sort son Palm III, vous envoie un petit programme appelé PayPal, et vous suggère de transférer votre part de la facture. Plus tard ce jour-là, l’argent sort de votre compte et tombe dans le sien », explique le magazine Wired, dans un article daté du 27 juillet 1999 (

{kind=link}